La semana anterior empezó con la noticia de la suspensión del tradicional carnaval de Venecia, a consecuencia de un aumento de casos de coronavirus presentados en Italia donde en la mañana del 2 de marzo según datos de Bloomberg la cifra llegaba a 1.694 casos con 34 muertes confirmadas haciéndolo un foco importante en Europa. En Medio Oriente las alarmas también se prendieron por el número de casos en Irán, 1.501 y 66 muertes, lo que lleva a 89.557 casos y 3.056 muertes confirmadas en el mundo. Si bien el virus a nivel mundial tiene una tasa de mortalidad de alrededor de 3.4%, es la velocidad de contagio y expansión a otros países lo que aumentó el nerviosismo que se apoderó de nuevo de los mercados durante la semana anterior por lo que me parece importante analizar tres activos claves para seguirle la pista al efecto del nerviosismo, los tesoros de 10 años, el oro y el petróleo.

Buscando refugio

Una de las cosas que creo es clave entender es que la percepción de riesgo no es una medida estable, puede haber momentos en que las cifras y datos nos permitan tener una expectativa futura más optimista que nos permita reducir nuestra percepción de riesgo, esto hace que las decisiones de inversión cambien y se prefieran activos más riesgoso, buscando unas mayores ganancias. Pero lo que ha pasado con la tasa de contagio del coronavirus es precisamente lo contrario, ante una mayor incertidumbre del verdadero impacto del virus y ninguna cura a la vista, el escenario se torna pesimista y por eso los inversionistas buscan no perder valor de sus inversiones por eso sus estrategias se mueven hacia los llamados activos refugio.

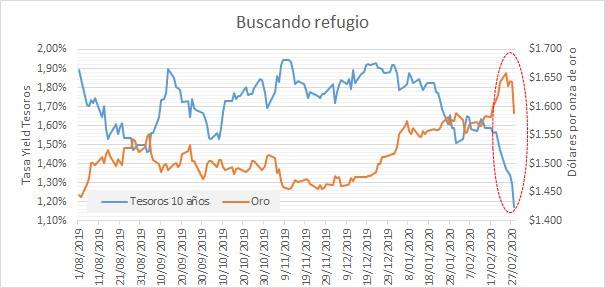

Gráfico 1. Elaboración propia. Datos Bloomberg

Dos activos clásicos de refugio en el mercado internacional son el oro y los tesoros de diez años, de los cuales en el gráfico 1 se puede ver el comportamiento de las tasas de Yield de los primeros y de los precios del segundo desde 1 de agosto de 2019 hasta el viernes 28 de febrero de este año. Es importante notar que la tasa de los tesoros de diez años de Estados Unidos ha venido cayendo desde inicios del año y como el movimiento del precio es contrario, lo que demuestra esto es un aumento de apetito por estos títulos, pero desde alrededor del 19 de febrero esta tendencia se hace mucho más marcada pasando de niveles de 1.57% a 1.15%, lo que equivale a una reducción de 42 puntos básicos en 6 días. Sin mencionar que este impulso de demanda llevó esta tasa de los títulos a su mínimo valor histórico, lo que habla de un apetito por refugio muy fuerte, no solo ahora con el coronavirus, sino que hay que sumarle el efecto que ya venía de la guerra comercial durante 2019.

Un caso que muestra el efecto de la fuerza del selloff o venta masiva en el mercado es el del oro, ya que si vemos el comportamiento de su precio en el gráfico 1 presenta un aumento en los seis días iniciales, donde sobrepasó la resistencia de 1.600 dólares por onza, un nivel al que no llegaba desde julio de 2011 cuando todavía se sentía el coletazo de la crisis de 2008, sin embargo, corrigió de forma brusca su tendencia el jueves y viernes su tendencia cerrando la semana en 1566 dólares por onza, dejando a los tesoros de diez años como el máximo activo refugio.

Por supuesto estos movimientos no se dieron solos, el telón de fondo ha sido la caída del S&P 500 que durante el mismo periodo perdió alrededor de 467 unidades o 16% devolviéndolo del histórico nivel de 3.000 a ubicarse en 2.922, niveles que no veía desde agosto del año anterior cuando se invirtió la curva yield de los bonos del tesoro de Estados Unidos.

¿Reducción en la demanda?

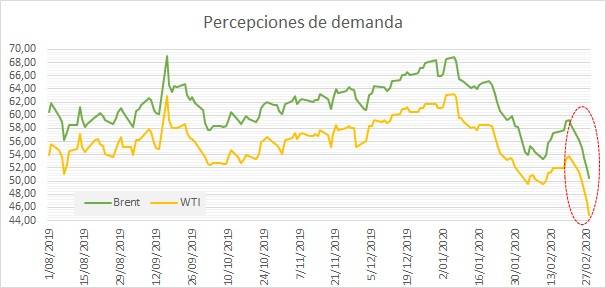

Al mismo tiempo que se han presentado los efectos del aumento de percepción en los mercados, existe otra ramificación referente al impacto del coronavirus sobre el petróleo. La expectativa que se ha ido formando al respecto es que con las disrupciones que pueda generar en procesos productivos, es posible que el efecto del virus sea el de una reducción de la demanda mundial, lo cual en un mercado que ya tiene un exceso de oferta, lógicamente ha llevado los precios a la baja tal y como puede verse en el gráfico 2.

Gráfico 2. Elaboración propia. Datos Bloomberg

Hablando un poco del mercado local, estas dos fuerzas que he explicado anteriormente, el aumento de la percepción de riesgo y la reducción del precio del petróleo se complementan para presionar al alza la tasa de cambio. Esto se da porque con el aumento del nerviosismo, los inversionistas se alejan de activos más riesgosos como los países emergentes, lo que genera una presión por el lado de la demanda del dólar en el mercado local, combinado con una caída de la cantidad de dólares que entran cortesía de la caída de precios del petróleo hacen el cóctel perfecto para un ambiente de altas tasas como el que vimos la semana anterior con niveles por encima de $3.500.

Es claro que pesar de que la semana inició con una recuperación en el S&P su caída fue significativa y con la tasa de los tesoros en su nivel histórico más bajo, es claro que los mercados continúan demostrando su nerviosismo donde las preguntas que seguramente rondan en la cabeza de muchos serán ¿cuándo habrá una cura para el coronavirus y qué tanto se propagará? Y ya que no parece haber una respuesta inmediata, todos continuaremos tratando de evaluar su impacto en la economía global y en los escenarios de riesgo para el futuro porque por lo pronto en los mercados su efecto no se detiene.