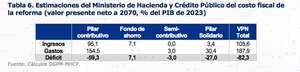

Entre exenciones, tarifas diferenciales, descuentos y el sinnúmero de beneficios tributarios que se siguen aplicando en Colombia, se llevaron por delante un costo fiscal de 114,3 billones de pesos, cifra que ha venido en franco crecimiento desde tiempo atrás.

El costo de gabelas equivale a 7,8 % del PIB (producto interno bruto). Es decir, si no existieran, con esa plata que podría estar ingresando a la bolsa pública, se podría cubrir todo el déficit fiscal proyectado para 2023: 4,3 % del PIB, según nueva revisión, y sobraba.

Pese a que múltiples estudios de expertos pusieron el dedo en la llaga y señalaron que el sistema tributario en Colombia tenía múltiples problemas, entre los cuales se mencionó el de la existencia de beneficios tributarios que probablemente ya habían cumplido su función, la situación siguió.

La cifra del costo fiscal de los beneficios tributarios es una de las que se resalta en el Marco Fiscal de Mediano Plazo, documento que acaba de ser presentado por el Ministerio de Hacienda. En esta oportunidad, creció de manera visible frente al año anterior, cuando representó 88,3 billones de pesos.

Las gabelas aplicadas, de acuerdo con el documento, incluyen beneficios en impuestos como renta, IVA, gasolina y Acpm, e impuesto al carbono. En este sentido, hay que señalar que, si bien ya se eliminaron los Días sin IVA, que fueron activados después de la pandemia, en medio de la crisis económica que afectó fuertemente al sector comercio, esas jornadas también se reflejan en el aumento exponencial del costo fiscal que tuvo el país en 2022: 26,4 billones más que en el año inmediatamente anterior.

Lo más leído

Uno por uno

Con el IVA. El mayor boquete en el costo fiscal de los beneficios tributarios aplicados en Colombia lo representa el IVA, que se llevó 81,7 billones de pesos, aumentando así 18,7 billones de pesos en comparación con el año anterior. Alrededor de este tributo, que recae sobre el valor agregado de los bienes y servicios, se aplican exclusiones, exenciones y tarifas diferenciales o especiales.

Algunas voces han insistido en que parte de los beneficios tributarios relacionados con este impuesto podrían ya no ser tan eficientes (los beneficios se aplican, por ejemplo, para estimular un sector en particular). Muestra de ello es que, durante la pandemia, estrategias como las del Día sin IVA tuvieron su razón de ser, pero, posteriormente, el nuevo gobierno dijo que no los aplicaría más, porque favorecían más la venta de productos importados que los de sello colombiano.

La explicación entregada por el Ministerio de Hacienda en el Marco Fiscal de Mediano Plazo apunta a que dentro del costo fiscal del gasto tributario en IVA, “se destaca el sector de alojamiento y suministro de comidas y bebidas, debido a las medidas asociadas a la Ley de Turismo y la exclusión de los restaurantes (que se gravan a través del impuesto al consumo)”, dice el documento.

Tres categorías de productos llevan la delantera, con el 33,9 % del total del costo fiscal del gasto tributario en IVA. Ellos son: Agricultura y la horticultura; Alojamiento, servicios de suministros de comidas y bebidas; y Carne, pescado, frutas, hortalizas, aceites y grasas.

Beneficios con el impuesto de renta

También en franco crecimiento, las gabelas con el impuesto de renta restaron 31,7 billones de pesos, según las cuentas del Ministerio de Hacienda, sobre el costo fiscal de los beneficios aplicados en 2022.

La cifra, aunque no es tan grande como la del IVA, tuvo un crecimiento de 21 % en relación con 2021, principalmente, debido a los descuentos tributarios para empresas (personas jurídicas), y al aumento del número de empresas que liquidaron el impuesto con tarifas reducidas, señala el Marco Fiscal.

Así las cosas, del total del costo fiscal con este impuesto, el 54,2 % ($ 17,2 billones) corresponden a rentas exentas y el 32,7% ($ 10,4 billones) a los descuentos tributarios.

Gasolina y ACPM

En Colombia se está aplicando un incremento gradual en el precio de la gasolina, luego de que ese producto fuera subsidiado por años, por medio de de un fondo especial, pues en el país se aplicó la medida de mantener estable el precio, aunque subiera o bajara en el exterior.

Ahora, en el Marco Fiscal de Mediano Plazo está reflejado el costo fiscal del gasto tributario del Impuesto Nacional a la Gasolina y ACPM, el cual sumó 341.000 millones de pesos en 2022, según el documento, que además evidencia que la cifra se mantuvo estable en términos del PIB de los dos años comparables (2021 / 2022).

No obstante, no se puede olvidar que, en el contexto de los beneficios tributarios, aunque producen un costo fiscal, en muchas ocasiones tienen un objetivo y es estimular sectores que estén débiles. El problema se produce cuando obedecen a normas introducidas en proyectos de ley aislado, producto del lobismo de los interesado, lo que en el fondo termina siendo evasión.