TASAS DE INTERÉS

La estrategia de la Superfinanciera para que bancos les ofrezcan menores tasas de interés a los colombianos

El país está ‘ad portas’ de tener un decreto de la Unidad de Regulación Financiera, para aplicar las finanzas abiertas, que promoverán la competencia entre entidades para traerse a los clientes.

Potenciar los mercados financieros es una necesidad en el país, recalcó el superintendente financiero, César Ferrari, en la Asamblea General de Anif, centro de pensamiento económico que además cumple 50 años.

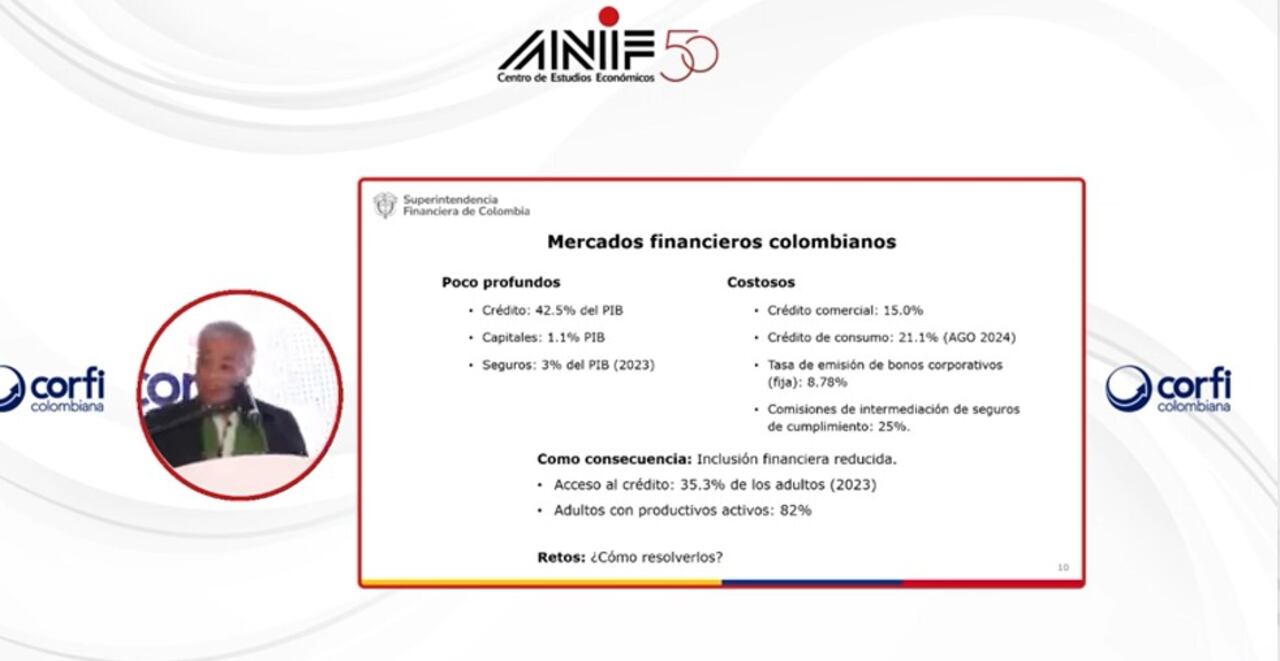

Según Ferrari, sin mercados financieros fuertes tampoco habrá crecimiento de la economía. Y, por ahora, el panorama es de debilidad, pues ni son inclusivos y son muy costosos. No en vano, el superfinanciero destapó las estadísticas, según las cuales el crédito en el país solo representa el 42,5 % del PIB, mientras en los países asiáticos es el 300 %. Esto se junta con el hecho de que los seguros solo equivalen al 3 %, y eso, porque son obligatorios, pues de lo contrario la cifra sería mucho más ínfima, señaló el superintendente.

En cuanto al mercado de capitales, la situación es aún peor. La cifra que puso en el escenario Ferrari fue de 1,1 %.

Entre tanto, los créditos y los seguros que deben tomar obligatoriamente los usuarios del sistema financiero son onerosos. El crédito comercial cuesta 15 %; el de consumo, donde están incluidas las tarjetas de crédito, tienen intereses de 21,1 %, con corte a agosto, y las comisiones de seguros son del 25 %. Mejor dicho, los necesitados de crédito salen espantados.

Lo más leído

Estrategias para cambiar el panorama

Ante banqueros y líderes del sector financiero, como Luis Carlos Sarmiento Angulo, el superintendente habló de la necesidad de abrir la competencia, que sería sana, para que los usuarios de créditos y seguros tengan mayor apetito por acudir a la banca y los establecimientos encargados de financiar el desarrollo.

En ese contexto, anunció que se avanza en un decreto para implementar las finanzas abiertas, lo que además llegaría a ser obligatorio, pues es el camino para que los bancos puedan traerse a los clientes, ofreciéndoles mejores tasas, lo que al final del día llevaría a fortalecer los mercados financieros.

Dicha alternativa implica que cada entidad financiera podría tener la información de los demás, de manera que así se incline por un cliente al que quisiera tener entre sus usuarios. Esto llevaría a que le tuviera que ofrecer un mejor panorama del que tiene en la institución financiera de la cual se lo quiere traer.

La debilidad de Colombia tiene que ver con el ahorro

Según expresó el superintendente financiero, ningún país se ha desarrollado con un nivel de ahorro tan bajo como el que tiene el país. En ese sentido, puso en el visor lo sucedido con China y Corea, que hace seis décadas eran menos desarrollados que Colombia y ahora están entre los más poderosos.

En cambio Colombia, que ha tenido altibajos en el crecimiento y, por ende, en su capacidad para promover el desarrollo y bienestar de la gente, tuvo un impacto fuerte con la pandemia, como las demás naciones, pero se ha demorado más en salir del abismo. En parte por la gran caída de la inversión y el ahorro, que, de por sí, ya era precario según la tendencia.