¿Los bancos pueden hacer más?

SEMANA: ¿a qué están dispuestos ustedes como integrantes del sector financiero, para que en Colombia se genere más empleo, haya más empresas y se promuevan los microcréditos?

CÉSAR PRADO: el sector siempre ha estado comprometido con su función fundamental, que es transmitir el ahorro de la comunidad de forma inteligente y financiar actividades económicas.

SEMANA. Pero los usuarios lo sienten como muy caro, lo ha dicho también el superintendente financiero César Ferrari.

CP: en el caso del Banco de Occidente, es un banco muy enfocado en Pymes. Nosotros tenemos más de 50.000 clientes, que son pequeñas y medianas empresas, y una porción no menor de nuestra cartera está dirigida a financiar las actividades empresariales del tejido de pequeñas y medianas empresas en todo el territorio nacional. En el caso de los individuos es igual, la banca colombiana ha hecho un esfuerzo muy grande por incluir cada vez un mayor número de personas naturales que hoy tienen acceso al menos a un producto financiero. Estamos con alrededor del 80 % de la población mayor de 18 años con algún producto financiero. Ahí se ha hecho un esfuerzo importante que no siempre se reconoce.

El sector ha sido activo en apoyar las iniciativas del propio Gobierno en materia de irrigación de subsidios a población vulnerable y en extrema pobreza. Toda esa distribución de subsidios se hace de manera eficiente a través de herramientas financieras con tecnología de punta y sin costo para los beneficiarios de esos recursos. Es otra tarea social que se apoya desde el sector bancario.

SEMANA: en el contexto de impulsar la economía popular, que requiere créditos más baratos, a la cuál le apuesta el gobierno de Gustavo Petro. ¿A qué más están dispuestos?

C.P: desde tiempo atrás ha sido la consigna de la banca trabajar en inclusión en toda clase de firmas de todos los tamaños. Hay bancos especializados en microfinanzas en Colombia desde hace muchísimos años que lo hacen con gran éxito. Muchos de los principales bancos comerciales del país tienen líneas de microfinanzas también dirigidas a lo que podríamos llamar de manera general economía popular.

Nosotros también nos apoyamos en algunos de los programas financieros que el propio Gobierno nacional de tiempo atrás, y ahora con este Gobierno, viene diseñando para apoyar aún más ese proceso. Me refiero, por ejemplo, a líneas de garantías que facilitan que los bancos podamos irrigar con crédito a algunas empresas, que de otro modo sería muy difícil o muy costoso hacer.

Sector financiero, siempre crece más que la economía

SEMANA: ¿qué expectativas tienen con el crecimiento de la economía, ya que el sector financiero ha sido tradicionalmente uno de los que más crece, inclusive, por encima del PIB?

C.P:. el pronóstico que nosotros tenemos en cuanto a crecimiento de la economía está alrededor del 1,5 % para el cierre del año.

Desde finales del año pasado viene dándose un ajuste y un proceso de desaceleración importante, después de dos años de muy buen crecimiento económico, pues eso se ve reflejado también en las tasas de crecimiento de la cartera. Nosotros estamos previendo que la cartera bruta del sector en su conjunto este año va a crecer nominalmente un 6,4 por ciento, frente a casi un 17 por ciento del año anterior.

SEMANA: ¿pero es solo por la desaceleración de la economía o tienen que ver también los niveles de las tasas de interés que se están aplicando?

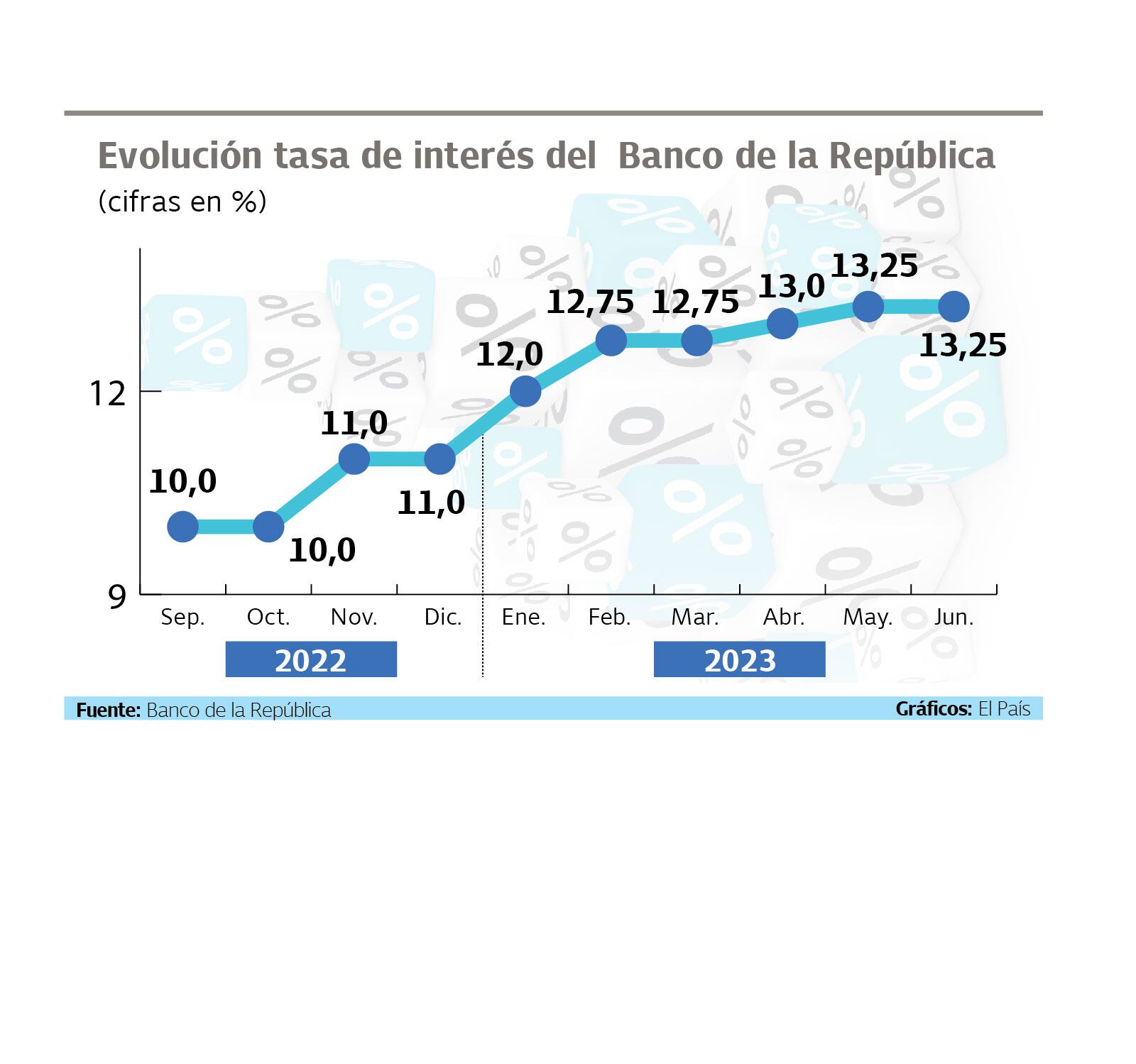

C.P: las tasas también contribuyen a la desaceleración al final. Son variables que se retroalimentan. Las tasas de interés, en los niveles en los que están, por la necesidad de controlar la inflación que hemos tenido durante los últimos meses, naturalmente ha generado una disminución de la capacidad de endeudamiento de empresas y hogares. Ese era el propósito de esa medida de política monetaria, que era meterle freno a la economía para que la inflación, que es un objetivo con el que todos estamos comprometidos, pues pueda volver lo antes posible al rango meta del Banco de la República.

Tasas de interés

SEMANA: ¿las tasas altas estaban también apretando a los bancos? Tenían mucha liquidez y le ofrecían créditos a la gente por todos lados (la famosa llamadera de los bancos), pero caros.

C.P: desde luego que nuestra responsabilidad es seguir operando nuestro negocio y seguir irrigando crédito en la economía en las condiciones macroeconómicas en las que eso se pueda hacer.

Es importante mencionar que, con el alza de tasas que se ha producido, derivado de la inflación y de la respuesta lógica de la autoridad monetaria para controlarla, ese crédito se ha encarecido para todos los actores en la economía. Los bancos en general no nos beneficiamos de eso, porque el costo de fondos también ha crecido, incluso más que proporcionalmente al costo de los créditos para los deudores.

Ha sido particularmente difícil para muchas entidades financieras preservar el margen desde que se inició el ciclo alcista. Todos entendemos, como lo dijo Leonardo Villar, gerente del Banco de la República, que esta es una receta dolorosa, pero necesaria, para que la inflación pueda volver a niveles que sean consistentes con una economía que pueda crecer de forma organizada y sostenible en el mediano plazo. Pero esto va a pasar. Todos estamos esperando que la inflación empiece a ceder, como de hecho lo empiezan a mostrar los últimos datos que se conocen. Y ojalá podamos ver al Banco de la República encontrando el espacio para que finalizando este año empecemos a ver ya alguna señal de descenso.

SEMANA: el temor es que en Colombia lo que sube no lo queremos o no lo podemos volver a bajar. En el país se creó el 4x1000, que era transitorio, y quedó permanente, por ejemplo. La inflación de alimentos iba bajando y ahora viene la de la gasolina. Si la inflación no baja entonces los créditos se quedarán con altos intereses.

C.P: también es cierto que el país, afortunadamente, vivió por muchísimo tiempo, por espacio de unas dos décadas, un entorno macroeconómico con inflaciones realmente controladas y el compromiso del Banco de la República desde su creación, con el control de la inflación, ha sido totalmente claro e inequívoco.

Hay que entender, además, que este fenómeno de inflación que hemos vivido desde el año pasado ha ocurrido a nivel global, producto de múltiples circunstancias. Pero yo creo que el país sí se acostumbró durante los 20 años anteriores a tener una inflación dentro de niveles razonables y a entender también la importancia que eso tiene para que una economía se comporte sanamente.

Obviamente que el proceso de volver al rango meta del Banco de la República, lograr estar entre el 2 y el 4 % de tasa de variación de la inflación anual va a tomar tiempo. El propio Banco de la República así lo ha expresado e, incluso, los pronósticos de los analistas indican que, si bien vamos a ver un descenso importante en 2023 y en 2024, lograremos llegar a ese rango meta hacia 2025.

¿Crédito de consumo con riesgo de impago?

SEMANA: ¿el crédito de consumo tiene riesgo de impago?

C.P: sí, claramente, el desempeño de la cartera de consumo, para toda la banca, se ha venido deteriorando de manera importante. Es uno de los temas centrales que ocupa la atención del sector. Va a ser el tema central de la gestión de las organizaciones bancarias durante el resto del año. Hemos observado un deterioro generalizado en los portafolios de consumo. Los datos públicos muestran un aumento inusitado en la morosidad de la cartera de consumo y, por ende, en la constitución de provisiones para soportar el riesgo que se está evidenciando allí. Estamos haciendo toda clase de revisiones, primero para garantizar que las nuevas originaciones de créditos de consumo —porque estamos comprometidos con seguir irrigándolo a la economía— se hagan con gran prudencia para que las cosechas nuevas muestren un mejor comportamiento y respecto de las cosechas que se originaron en el pasado y que han tenido un mal desempeño, estamos haciendo estrategias para tratar de normalizar la cartera que ha entrado en dificultades.

Este va a ser el tema más importante de desempeño del sector bancario en 2023.

Competencia de las fintech

SEMANA: las fintech y toda una ola de herramientas digitales son una realidad. ¿La banca tradicional las ve cómo competencia?

C.P: primero, a nosotros nos gusta la competencia y nos parece que es sana la entrada de actores nuevos que traen tecnologías, que traen innovación. Lo que sí hemos pedido desde el sector bancario es que se mire con gran cuidado cuál debe ser el perímetro que define la actividad financiera regulada, porque lo que no luce justo ni razonable es que haya entidades que realicen actividades que por su naturaleza son financieras pero que, por zonas grises en la regulación, puedan quedar por fuera. Tendríamos con ello competidores que no están sujetos a las mismas cargas regulatorias, a los mismos estándares y exigencias que a nosotros nos hacen.

Entonces, bienvenida la competencia, pero en condiciones de igualdad. Las fintech son positivas en general y la posición de la banca ha sido tratar de generar nuestros propios desarrollos o construir alianzas con ellas.

Captación informal de dinero y gota a gota

SEMANA: dentro de la financiación en Colombia también está esa parte ilegal que, en algunos casos, ofrece rendimientos insólitos (captación de dinero) o cobra exorbitantes intereses (gota a gota). Ahí no importan las tasas de referencia del Banco de la República. ¿Cómo ve el control que se está haciendo a ese fenómeno?

C.P: hay una regulación que, se supone, tiene una aplicación general para todos los actores. Ahí hay una particularidad y es que en Colombia, a diferencia de otros países, prestar dinero es una actividad libre, no reservada a entidades financieras, siempre y cuando, el fondeo de esos préstamos no provenga de recursos captados del público.

Los mecanismos de protección que tienen esos deudores provenientes de ese mercado no regulado (hay uno profesional, otro menos profesional y otro abiertamente informal, por no decir ilegal) son generales. Si uno mira las normas de techos a las tasas de interés, tanto penales (el delito de usura), como civiles, que están en el Código de Comercio, esas normas aplican a todo el mundo. Pero para el que no tiene una estructura formal, ni un supervisor estatal serio, ese control se hace muy difícil. En la práctica, lo que puede ocurrir es que esas normas se incumplan, se violen y no haya manera de garantizar que eso no ocurra.

Ahí hay otro tipo de prácticas que son muy complicadas, como la cobranza. Mientras nosotros estamos sujetos a una serie de reglas, que además son bienvenidas, para que el proceso de cobranza se haga respetando los derechos de los deudores, el habeas data, los horarios, etc., los operadores informales no tienen que cumplir nada de esto.

¿Y si se consolida en Colombia un modelo como el de Grameen Bank?

SEMANA: el modelo de negocio del Grameen Bank (en Bangladesh) que menciona mucho el superintendente financiero y que, según entiendo, alguna vez hizo parte de un ensayo del Grupo Aval, ¿cómo le parece?

C.P: en Colombia hay bancos especializados en microfinanzas que yo creería, utilizan tecnologías semejantes a las del Grameen Bank. Son entidades reguladas, muy exitosas, atendiendo a esos usuarios que hacen parte de la base de la pirámide. Eso se puede hacer desde entidades reguladas que, en su momento, operaron como no reguladas. Cuando yo estuve en el Gobierno ayudamos a que el proceso de transición para convertirse en reguladas se pudiera dar de manera ordenada. Hoy son algunos de los bancos que existen enfocados en microfinanzas.

SEMANA: la entidad que usted lidera va a participar en todo este engranaje del que se está hablando en el país para facilitar el crédito.

C.P: la postura nuestra ha sido siempre, como entidades financieras que operamos bajo una licencia estatal, cumplir nuestra labor con toda la responsabilidad social del caso, y eso implica custodiar el ahorro de la comunidad y transmitir ese ahorro para actividades de consumo e inversión de empresas y hogares. Nos sentimos aliados del gobierno nacional en ese que es un propósito común de país. Trabajamos de la mano con toda la institucionalidad pública que existe para apoyar la tarea del sector financiero. Me refiero a la banca de segundo piso, a los fondos de garantías. Vamos a seguir trabajando con ellos como siempre lo hemos hecho.

* Esta entrevista fue concedida durante la 57ª Convención Bancaria.