Inflación

“Almuerzo ejecutivo, carne de res, electricidad, papa y pollo explican la tercera parte de la inflación”: Dane

Juan Daniel Oviedo, director de la entidad, explica los alcances de la inflación en hogares y empresas. Elementos como alimentos, arrendamientos y el aumento del salario mínimo, están generando presión. La confianza de los empresarios empezó a retroceder.

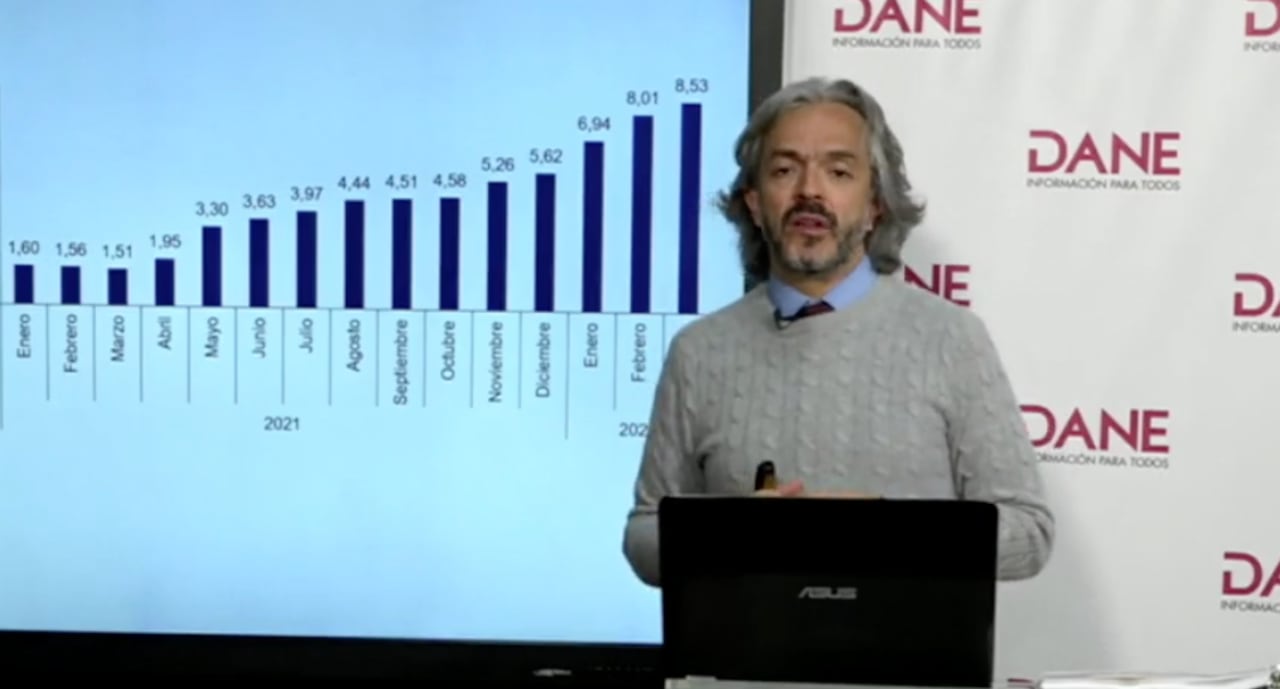

La inflación tiene en ascuas a los consumidores y a los productores. Tanto el Índice de Precios al Consumidor (IPC) y como el de los productores (IPP), están en sus niveles más altos de la historia reciente.

Con datos a marzo, la cifra anual del IPC llegó a 8,53% y la del IPP superó el 30%. La preocupación es que el acceso a productos de la canasta básica se está haciendo más difícil, en especial para los hogares más pobres y vulnerables, para quienes la inflación está por encima del promedio nacional en dos puntos porcentuales.

Y, en el caso de las empresas, una gran cantidad de productores pequeños, que seguramente no tienen la escala eficiente para poder amortiguar este incremento de los costos podrían salir del mercado. Mientras tanto, por más que ha habido recuperación económica y mejoramiento de empleo, el encarecimiento de la canasta básica, sobre todo de los artículos de primera necesidad, no está permitiendo que se recupere el nivel de seguridad alimentaria básica y la cifra de familias que comen tres comidas diarias se mantiene como en la pandemia.

Juan Daniel Oviedo, director del Dane, en entrevista con SEMANA, explica los alcances de los altos precios que está registrando el país y cuáles son los impactos sociales y empresariales.

Lo más leído

SEMANA: Antes se preguntaba dónde hacía mercado el director del Dane; pero ahora en lo personal, ¿cómo le ha pegado la inflación?

Juan Daniel Oviedo (J.D.O.): En mi vida ciudadana, sí siento cómo los precios de los alimentos se han afectado. En las cartas de los restaurantes, ya no de papel sino en los códigos QR, uno empieza a ver precios de platos a 35.000, 42.000 y 50.000 pesos. Cuando salgo a algún restaurante, o a algún momento de descanso, pues me encuentro rápidamente que los precios de los alimentos sí están afectando, sobre todo ese segmento de restaurantes y bares que puede estar generando también un componente importante de inflación como lo hemos visto a través del IPC.

SEMANA: ¿Qué está jalonando el índice de precios al consumidor?

J.D.O.: En el caso del IPC estamos observando la inflación de costos por la exposición de la producción nacional a la dependencia de insumos de proveniencia extranjera. Por eso, en los últimos 12 meses, queremos entrar a analizar cuáles son los productos que más han contribuido al comportamiento de la inflación. En ese sentido, destacamos 5 que están explicando prácticamente una tercera parte de la inflación de precios al consumidor del 8,53%, en los últimos 12 meses, con corte a marzo del 2022. Estos son: el corrientazo, no solo el corrientazo sino la comida servida en restaurantes; la carne de res, la electricidad, la papa y el pollo.

SEMANA: Y en la variación mensual, ¿cuáles están impulsando la inflación?

J.D.O.: En la coyuntura, es decir, en la variación mensual de precios entre febrero y marzo, es importante resaltar, primero, la predominancia del corrientazo, como el principal producto de la canasta básica, que afecta el comportamiento de la inflación, en este caso mensual; el arroz, las frutas frescas, nuevamente la electricidad y ahora los productos de limpieza. Sobre todo, los productos de aseo para el hogar, como son: el jabón en barra para lavar o el detergente en polvo, o el jabón para lavar los platos. Los productos de limpieza para el hogar junto con los de aseo personal están explicando 12% de la inflación mensual, que vimos entre febrero y marzo, que recordemos fue el 1%.

SEMANA: Cuando usted habla del papel que están cumpliendo los corrientazos, se infiere que, entre comillas, ya estamos en normalidad plena de la economía…

J.D.O.: Claro que sí. Pero, además, de un encarecimiento por posible mayor demanda por corrientazos -cuyos precios vimos estancados en el momento de confinamiento-, las personas que trabajan en esos restaurantes le reportan al Dane que uno de los elementos que están originando los incrementos del precio del almuerzo ejecutivo es el encarecimiento de insumos básicos en términos de carne de res, arroz, cerdo, aceites, huevo y papa. Y adicionalmente, están mencionando que ya los costos de los arrendamientos, que son arrendamientos comerciales, están empezando a tener reajustes más allá del IPC, como resultado de la necesidad de compensar esos descuentos que se hicieron en el contexto de la pandemia. Igualmente, algunos de ellos nos dicen: si el salario mínimo subió el 10%, entonces todas las personas que trabajan en el restaurante preparando la comida y sirviéndola, están generando una presión salarial. Estos elementos se traducen en el precio final del corrientazo.

SEMANA: ¿También se están normalizando los cánones de arrendamiento?

J.D.O.: En el caso del sector residencial, sí; es decir, recordemos que los únicos cánones de arrendamiento que tienen una indexación regulada son los residenciales, en donde la ley establece que el tope de indexación está asociado con la inflación del año inmediatamente anterior. Significa que el 5,62%, está llevando que casi, cada mes la inflación de arrendamientos esté aportando entre 10 y 12 puntos básicos al comportamiento de la inflación. En febrero vimos esos 10 puntos básicos de los arrendamientos y en marzo vimos una ligera moderación, pero observamos 8 puntos básicos de aporte, con lo cual podemos confirmar que efectivamente sí estamos viendo una normalización de los precios de los arrendamientos con algunas ciudades particulares como en el caso de Santa Marta, en donde los arrendamientos están creciendo más rápido que en el resto del país, precisamente por una escasez de oferta inmobiliaria de la ciudad para fines residenciales.

SEMANA: ¿Qué tanto de los niveles de inflación que tenemos es estructural y qué tanto es coyuntural?

J.D.O.: Desde el punto de vista estructural es importante reconocer que las rigideces del componente logístico internacional, ya se veían desde hace varios meses. Es decir, desde entrado el mes de julio, se empezaban a encender las alarmas de cómo efectivamente las restricciones afectaron la demanda de las principales potencias económicas, lo que llevó a que el tráfico internacional de productos y de contenedores se restringiera y cuando las economías se empezaron a abrir, por un relajamiento de los patrones de contagio y el avance del plan de vacunación en nuestros países, esa mayor demanda no pudo ser satisfecha adecuadamente y esas rigideces están extendiéndose a lo largo del tiempo.

Algo que decía la secretaria general de la Unctad en un evento donde tuvimos la oportunidad de participar desde el Dane en Costa Rica, es que el costo de los contenedores se ha quintuplicado en algunas ocasiones y está explicando 1,5 puntos porcentuales de inflación global. Eso significa que aquí no tenemos tanto un problema coyuntural, sino que uno semiestructural, porque retomar las condiciones de normalidad en el tráfico internacional de comercio global va a tomar algunos meses.

SEMANA: ¿Algunos otros factores están impactando?

J.D.O.: Desde la perspectiva coyuntural es importante recordar que dentro de la inflación de alimentos tenemos algunas afectaciones asociadas con la temporada invernal de finales del año pasado y la de este año, algo que seguramente va a empezar a corregirse a partir del segundo semestre de 2022. Es por eso que los analistas están pensando que la inflación cierra diciembre con un tope máximo de 14 puntos básicos por encima del 8,53%, aunque su pronóstico central está alrededor del 6,4% o 6,5%. Es decir que, en diciembre de 2022, todavía estaríamos bastante lejos del rango meta que ha definido el Banco de la República. Entonces por eso podemos decir que es más que estructural o coyuntural, es un punto medio, es un problema semiestructural.

SEMANA: ¿Qué es lo que está encareciendo la energía?

J.D.O. Ese es un tema bien interesante. Recordemos que tenemos un nuevo régimen empresarial de provisión del servicio de electricidad en la parte norte del país. Las empresas que entran a suplir la oferta de energía que manejaba el conocido antes Electricaribe. En esa recomposición empresarial se están aplicando la totalidad de las reglas de juego regulatorias, como es la transferencia a los usuarios de los costos asociados con el componente de pérdidas, que es un ente regulatorio alrededor de la tarifa final del servicio público domiciliario de energía eléctrica. Eso significa que por ejemplo en una ciudad como Santa Marta, que mientras en el país estamos viendo que la inflación anual de electricidad esta cercana al 15%, pues en Santa Marta esa inflación está superando el 30%, precisamente porque en la recomposición organizacional, las empresas están empezando a transferir el componente de pérdidas a la tarifa final de los usuarios.

SEMANA: ¿Es el único factor?

J.D.O.: Por otro lado, hacia la parte suroccidental del país, estamos viendo que todavía hay una dependencia de compra de energía en bolsa. Sabemos que la energía en bolsa ha tenido un comportamiento bastante volátil y recordemos un componente de indexación a la tasa representativa del mercado. Con esos dos elementos sumamos cómo la inflación anual de electricidad ha tenido un repunte desde septiembre y octubre del año 2021, en donde rápidamente como vimos tenemos un pequeño ajuste entre febrero y marzo, tenemos una inflación del 14,61%, en donde también esta senda ascendente que nosotros estamos observando desde septiembre del año pasado, tiene mucho que ver con el componente de traslado de la evolución de la tasa representativa del mercado sobre los componentes que están estrictamente regulados, tanto por la ley 142 de 1994, como por las resoluciones que se definen por parte de CREG, los componentes tarifarios de la tarifa que pagamos nosotros de energía eléctrica como usuarios domiciliarios.

SEMANA: ¿Cuál es el impacto de una inflación al alza en los segmentos más vulnerables y pobres?

J.D.O.: Ese es uno de los temas que preocupante, y la brecha se amplía mes tras mes. Mientras para los pobres la inflación es de 2 puntos superior al promedio nacional, los hogares de ingresos altos ven una inflación que es 2 puntos inferior al promedio nacional.

SEMANA: ¿Cómo se traduce esto en los hogares más pobres y vulnerables?

J.D.O.: Esto rápidamente a través del Pulso Social se ve en cómo, casi el 62% de los hogares todavía nos dice que ve menos posibilidades para adquirir artículos de primera necesidad, porque precisamente son los alimentos, el vestuario, los artículos de aseo para el hogar, los que están viendo un encarecimiento muy importante.

Y eso precisamente, es lo que afecta las perspectivas de los hogares. Ellos dicen, nos estamos reactivando, algunos de nosotros hemos recuperado el empleo, estamos generando ingresos, pero ese ingreso –que en muchas ciudades como lo ha mostrado el Dane, todavía es inferior en términos nominales a lo que se generaba en 2019-, ya no está alcanzando para satisfacer las necesidades básicas con esos artículos de primera necesidad.

Entonces, uno de los desafíos más importantes y controversiales es que vemos una reactivación de la economía, pero seguramente va a ser difícil que veamos rápidamente esa reactivación traducida en menores incidencias en materia de pobreza monetaria y pobreza monetaria extrema, porque, mientras que, para los hogares de ingresos bajos, es decir, para los hogares pobres, los alimentos llegan a pesar entre un 35 y el 40%, para los hogares de ingresos altos los alimentos pesan menos del 20%. Tenemos que esa inflación de alimentos tiene una tendencia semi estructural, pues va a afectar de forma más nociva a los hogares en situación de pobreza, que difícilmente van a poder salir de esa ella en el muy corto plazo.

SEMANA: ¿Han visto a través del Pulso Social algún cambio de hábitos en esas familias pobres y vulnerables?

J.D.O.: Uno de los elementos claves alrededor de los componentes del Pulso Social es que recuerda cómo rápidamente pasamos de ver al 90% de los hogares urbanos en promedio consumiendo 3 comidas al día o más antes de la pandemia, al 67, 68%.

Con esta recuperación económica tan tremenda y con la recuperación de empleo, que si bien, no ha sido a la misma intensidad, pero que hay que reconocerla parcialmente, uno esperaría que la corrección de ese porcentaje de hogares, consumiendo 3 comidas al día, se acercara más a los niveles prepandemia rápidamente. Pero en los seguimientos de Pulso Social, desde agosto, septiembre del año pasado hasta el más reciente de febrero, vimos cómo seguimos alrededor del 71% o el 70% de los hogares consumiendo 3 comidas al día o más. Esta rigidez lo que demuestra es que por más que ha habido recuperación económica y mejoramiento de empleo, el encarecimiento de la canasta básica, sobre todo de los artículos de primera necesidad, no está permitiendo que recuperemos un poco el nivel de seguridad alimentaria básica, como es la posibilidad de no tener que saltarnos comidas al día, como mecanismo para enfrentar los choques de precios para los hogares en el país.

SEMANA: Miremos ahora un poco el índice de precios al productor (IPP)…

J.D.O.: En el IPP estamos viendo una inflación del 32,84% anual; es decir, estamos viendo una inflación que llega a ser casi 4 veces la inflación de precios al consumidor, un componente que demuestra efectivamente cómo la presión de costos, es el componente más importante. La evolución anual del índice de precios al productor, de producción nacional, es decir, que los productores y las empresas que efectivamente generan bienes y servicios en la economía colombiana aquí en el territorio nacional es del 32,84% y vemos que estructuralmente los aportes más importantes de esta inflación provienen en primer lugar de los combustibles y en segundo lugar de los productos agropecuarios. Tanto es así, que cuando queremos entrar a ver cuáles son las clases que están aportando más puntos básicos al comportamiento de la inflación del IPP, pues vemos rápidamente como los aceites de petróleo y los aceites obtenidos de material bituminosos, en la hulla que es el carbón, el resto de los combustibles, las frutas, el café trillado o el café verde, pero adicionalmente después del café, están las papas, al ganado bovino, al plátano y al pollo. Entonces, entendemos cómo para los productores a nivel nacional, por ejemplo, las personas que producen o generan o transforman esos alimentos en corrientazos, estemos viendo esta presión inflacionaria tan importante, que los obliga a trasladar estos mayores costos de producción a los usuarios finales en el país.

SEMANA: ¿Por qué le está pegando el tema de combustibles si los precios de la gasolina no están subiendo?

J.D.O.: Recordemos que el fondo de estabilización de precios al combustible está orientado a la distribución de combustible para uso minorista, es decir, el combustible que compramos en las estaciones de servicio. Por eso, gracias a ese fondo de estabilización de precios de combustible es que vemos rápidamente como la división de transporte no está aportando los puntos básicos, que tradicionalmente debería aportar al componente de la inflación. Cuando vamos a ver qué sucede con los combustibles, se ve que han tenido una estabilización de precios a lo largo de los últimos meses: 0% de inflación en febrero y en marzo y solamente vemos una inflación anual de combustibles para vehículos del 5,14%. Pero recordemos que, a la hora de establecer procesos productivos para el sector manufacturero, no demanda de gasolina o ACPM en las estaciones de servicio, sino que necesita unos aceites específicos o unos materiales como por ejemplo el fuel oil que también tiene un componente de importación muy importante, que rápidamente nos expone a los precios internacionales de estos combustibles y a los efectos de tasa de cambio. En el caso de los aceites de petróleo y aceites bituminosos, y de otros combustibles, estamos viendo variaciones anuales en el costo de estos insumos superiores al 75%.

SEMANA: ¿Cómo están viendo el panorama de los empresarios hoy, a quienes también están subiendo las tasas?

J.D.O.: En el caso de los empresarios estamos viendo unas dificultades importantes. El índice de confianza de los empresarios después de llegar casi a una estabilización a lo largo de los meses, que coinciden con el último trimestre del año 2021, vemos rápidamente un retroceso en los meses de enero y febrero, se espera que seguramente en marzo sigamos viendo ese retroceso.

SEMANA: ¿Qué explica ese retroceso?

J.D.O.: Parte de los elementos que están explicando ese retroceso están estrictamente asociados con la posibilidad de que los productores están viendo ya dificultades en el aprovisionamiento de los insumos, es decir, dificultades tanto en la disponibilidad de insumos, como en el caso de las autopartes en el sector automotor, costo de los insumos como el acero o los fertilizantes para los productores agropecuarios y el acero para los constructores. Y adicionalmente están viendo demoras en los envíos con las entregas de estos insumos, que es lo que por ejemplo está llevando a un encarecimiento significativo del precio de los vehículos, dentro de la canasta de seguimiento del índice de precios al consumidor.

SEMANA: ¿Qué representa esto?

J.D.O.: Esto significa que este contexto de mayores costos está ya rápidamente afectando los canales aprovisionamiento de los empresarios y esos canales de aprovisionamiento, se convierten en dificultades para promover la entrada o la reactivación de nuevas empresas en el mercado. Caso tipo el sector de los productores agrícolas cuando ven multiplicado por 3 o por 2.5 veces el costo de los fertilizantes, o el costo de los pesticidas o de los fungicidas, pues rápidamente dicen, si le sumamos al invierno unos costos que se han casi que triplicado, pues el capital de trabajo de los pequeños productores, seguramente no da para producir y por eso es que cada vez vemos menos productores de papa de tamaño pequeño aportando a la oferta de abastecimiento de papa del país, este ejemplo típico de la papa se aplica para otras actividades manufactureras en el país.

SEMANA: ¿Esto amenaza la viabilidad de las empresas?

J.D.O.: Es un elemento desde la teoría económica, como concepto. Cuando tenemos que estructuralmente en una industria, los costos de producción se elevan, una gran cantidad de productores pequeños, que seguramente no tienen la escala eficiente para poder amortiguar este incremento de los costos podría verse una salida importante de estas empresas dentro del mercado. Adicionalmente si estamos hablando de la decisión de entrada de empresas en el mercado, pues también podemos ver algunas dificultades asociadas con la entrada a ofrecer bienes y servicios en esos segmentos económicos en la medida de una dificultad para poder establecer las condiciones que son propias del funcionamiento de las empresas en materia del costo de los insumos, pero también la remuneración adecuada del costo de capital. Cuando los encuestados del Pulso Empresarial nos respondían de cuáles fueron las principales razones, en enero, que es la más reciente medición que tenemos, de la interrupción de influjo de insumos, veíamos que había problemas de disponibilidad, en la cadena logística. Prácticamente el 10% de todos los empresarios del país nos están diciendo, que los costos de los insumos están creciendo, estamos viendo al 9% de los productores del país diciéndonos, que ven problemas en la cadena logística y esto rápidamente ha llevado a que tengamos unos cambios en las expectativas de comportamiento de las empresas en donde vemos no mas entre enero y febrero de 2022, que son las expectativas que nosotros registramos a través de Pulso Empresarial, rápidamente cómo en materia de aumento de ingresos para el sector construcción, para el sector comercio y para el sector servicios, cae la cantidad de empresarios que creen que sus ingresos van a aumentar en los próximos 3 meses. Eso significa que sí podemos estar viendo en ese encarecimiento de costos una afectación a la dinámica, organización empresarial y de participación sobre todo de pequeñas empresas que no tienen una escala óptima dentro de la oferta interna del país.

SEMANA: La inflación, tanto para los consumidores como para los empresarios, ¿qué tanto puede golpear al crecimiento de la economía?

J.D.O.: Esa es una de las principales alertas, que desde la perspectiva del país nosotros estamos planteando y para eso nos hemos preparado a lo largo de los últimos meses y de los últimos años, para que, gracias a la información estadística que nosotros podemos recopilar, ya no solo en el IPC y el IPP, sino en la encuesta de Pulso Social, en la de Pulso Empresarial, podamos ver la coyuntura cuando esas señales de afectación, por ejemplo de todos los costos de producción de la economía que se han visto incrementados de forma significativa por componentes donde domésticos, pero también por componentes internacionales , puedan estar afectando las expectativas de crecimiento. En materia de Pulso Empresarial, donde todavía vemos reducciones entre enero y febrero del 1% o el 2% de empresarios, que disminuyen sus expectativas de crecimiento e ingreso en los próximos 3 meses, pero gracias a las herramientas, vamos a poder ver como en el futuro o en el mediano plazo, si estos elementos de costos siguen afectando el sistema productivo del país, vamos a ver cuánto eso pueda afectar la dinámica empresarial o de agregación de valor desde la perspectiva estructural de la economía que vemos a través del producto interno bruto.

Lo importante es resaltar que por el momento ese tipo de señales no se evidencian de forma contundente en las estadísticas, tanto de percepción como las estadísticas duras que nosotros podemos recopilar para poder dar ese tipo de dictámenes o de diagnósticos en materia de afectaciones de crecimiento de esa dinámica de mayores costos de producción y de mayor inflación.

SEMANA: ¿Hay alguna afectación que estén viendo o percibiendo en materia de consumo?

J.D.O.: El Pulso Social con el retroceso que ha dado en los meses de enero y febrero, pero de forma más importante en el mes de febrero, nos muestra estancamiento de las perspectivas económicas de la situación del país en los próximos 12 meses por parte de los hogares. Si bien tenemos que hacer seguimiento estructural, cuando identificamos las condiciones de consumo, la economía y ese primer balance lo vamos a ver a mediados de mayo, cuando publiquemos los resultados de producto interno bruto del primer trimestre, hay que resaltar que como lo vamos a ver en las estadísticas de SIPSA, el volumen de abastecimiento de alimentos de marzo de 2022, fue ligeramente inferior al del abastecimiento de marzo del 2021. Eso significa que tal vez, sí estamos empezando a ver algunos hogares dosificando su demanda de algunos productos, en este caso de alimentos, precisamente por el encarecimiento que se ha generado desde el año pasado.

SEMANA: ¿Colombia está ad-portas de caer en estanflación, como lo advirtió el Banco Mundial?

J.D.O.: Con los números que vimos de indicador de seguimiento de la economía en el mes de enero con un crecimiento, recordemos del 7,8%, pero que pudo haber sido cercano al 10%, al 9,7%, sino hubiéramos tenido ese efecto particular del pago de la indemnización a EPM, por parte de Mapfre, por el siniestro de Hidroituango, pues creo, que la posibilidad de que veamos esos elementos en el corto plazo es bastante remota. Sin embargo, en este tipo de hipótesis, las oficinas estadísticas si debemos ser supremamente neutrales, en la medida en que debemos brindar la información lo más desagregada y precisa posible, para que los analistas especializados puedan hacer esas asociaciones y esos elementos de causalidad para poder establecer el riesgo que tenga la economía colombiana en materia de estanflación. Pero en el momento, con las cifras que tenemos ver este fenómeno en el corto plazo es bastante remoto.

SEMANA: Y la última pregunta: después de ver todo este panorama, ¿no está pensando en llevar el almuerzo a la oficina en lugar de salir a comprar en restaurante?

J.D.O.: Yo lo traigo. Cuando hablo del susto de las cartas, por ejemplo, es cuando invito a mi mamá o cuando salgo con amigos a restaurantes. Pero aquí en el Dane aplicamos la ley de la coquita y traernos comida de la casa o compramos frutas, o compramos cosas muy sencillas para poder optimizar el presupuesto.

SEMANA: ¿Usted hace parte del reinado de la coca? O sea, ¿usted es el rey de la coca?

J.D.O.: Y de las peleas con mi mamá porque no las devuelvo y entonces es como lo peor que puede pasar en las relaciones familiares, que uno no devuelva las cocas.