Construcción

Asobancaria propone aumentar el límite de deuda de los compradores de vivienda no VIS

Hoy, el crédito solo puede ser máximo del 30% del ingreso del deudor y la idea es subirlo a 40%.

La fuerte caída del sector vivienda está motivando que diferentes sectores hagan propuestas para acelerar su recuperación, teniendo en cuenta que la construcción de este tipo de inmuebles multiplica cada peso invertido por 2,9, impactando en esa proporción el PIB del país.

- Lo máximo que puede pagar una familia en crédito hipotecario

La primera estrategia consiste en revisar el loan to income, que se refiere a lo máximo que puede pagar una familia en crédito hipotecario con respecto de su ingreso. Para la Vivienda de Interés Social (VIS) es de 40 %, pero para la de mayor valor es de 30 %.

La sugerencia de los banqueros es que se iguale ese límite a 40 % en los dos casos, pues con el 30 % actual no se cumple la promesa para las familias de clase media: que les sale más barato pagar el crédito que pagar arriendo. “Esto está impidiendo que se active el mecanismo de sustituir arriendo por hipoteca”, insistió Malagón.

Lo más leído

- Eliminar la norma que hace perder subsidio del Estado por colgarse con el crédito

La segunda propuesta consiste en eliminar la norma que hace que cuando un beneficiario de subsidio se cuelga con el crédito pierde esa ayuda del Estado.

“Eso está bien en momentos normales, pero no en momentos de desaceleración como el actual y, si una persona pierde el trabajo, de paso pierde el subsidio de vivienda. Eso es perverso, así que la idea es que se pueda revivir lo que se planteó en ese frente en el programa de apoyo a deudores implementado durante la pandemia”, precisó el dirigente gremial.

- Preasignar los subsidios

La tercera propuesta tiene que ver con la medida que anunció la ministra de Vivienda, Catalina Velasco, de preasignar los subsidios para Vivienda de Interés Prioritario (VIP), lo cual es positivo, pues disminuye la incertidumbre y les permite a los bancos modelar el crédito de la persona e incluso del constructor. La idea de Asobancaria es que, en esa reasignación, también se incluya a la VIS.

- Garantías para los créditos VIS y de mejoramiento

La cuarta propuesta es que se den garantías para los créditos de VIS y para mejoramientos, lo que varios estudios han demostrado que es mejor que el redescuento.

- Concurrencia con las regiones

La quinta propuesta es que haya concurrencia con las regiones para habilitar suelos y para subsidios.

“Me tocó el guayabo”

Las propuestas de Asobancaria fueron presentadas en el 15 Foro de Vivienda del gremio, en el que también participó la ministra de Vivienda, Catalina Velasco. Allí, la funcionaria, dijo que, aunque quisiera poder aumentar los subsidios, tiene una fuerte restricción presupuestal.

Explicó que, como resultado de la política que se implementó en la crisis sanitaria, se llegó a más de 75.000 subsidios anuales y ahora serán 50.000, pero insistió en su optimismo frente al sector.

“Si bien han caído las ventas, las iniciaciones se ven mejor y, en materia de empleo, tampoco se ve una descolgada inmensa. Eso nos da optimismo para este año”, reiteró.

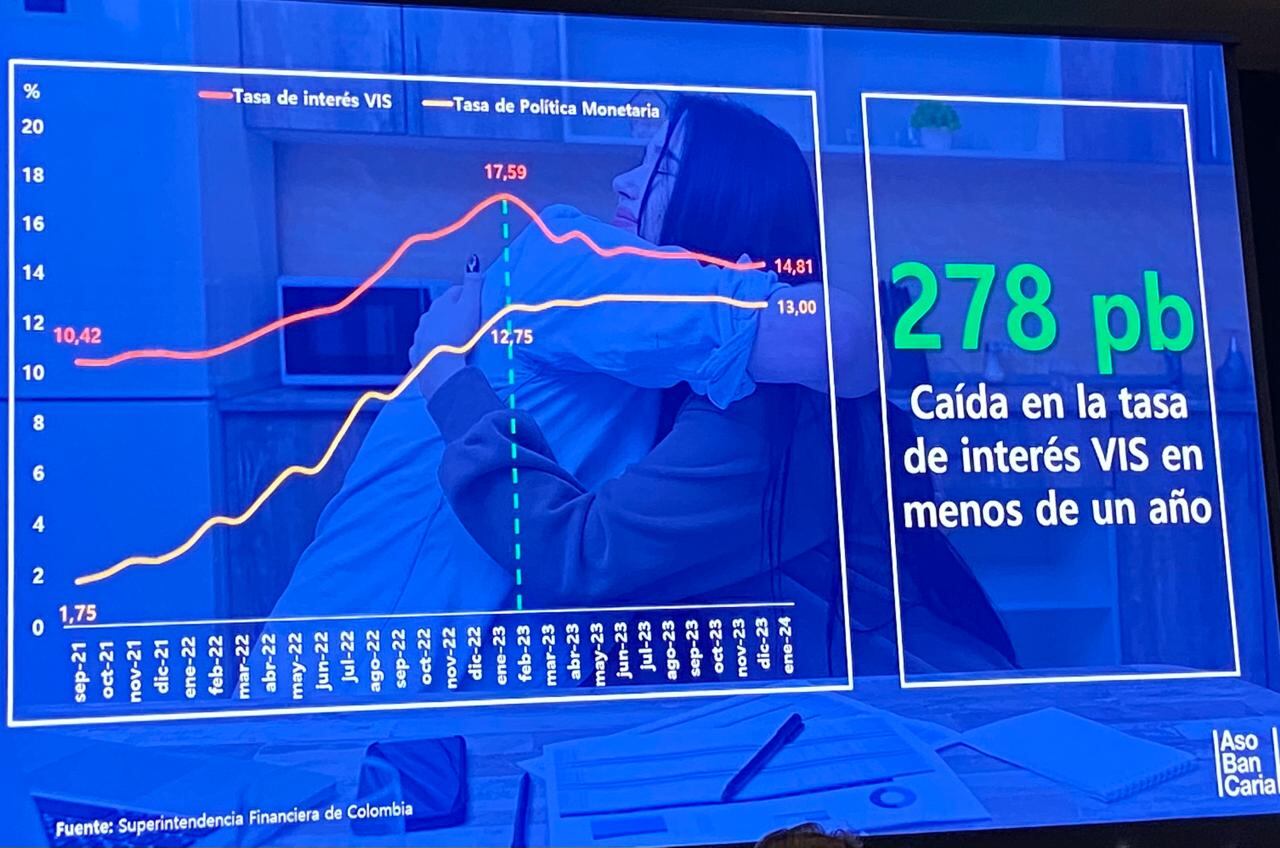

Además, dijo que, más que los subsidios, la variable más importante en el sector es la tasa de interés. “Así tuviéramos infinitos subsidios, con esas tasas tan altas era imposible para las familias de ingresos bajos, pero es claro que los intereses hipotecarios han venido bajando”.

Velasco señaló que, ante la dificultad para poner más subsidios, hay que buscar otros escenarios para impulsar el sector, entre los que menciona agilizar la provisión de suelo para vivienda social y juntar recursos con los subsidios de las cajas. “No estamos pensando, estamos haciendo. No puedo aceptar a los jinetes del apocalipsis en un sector tan clave para la economía, no solo por el valor de la palabra, sino porque hay razones objetivas para ver que el coletazo de la pandemia está ya superado”, subrayó.