Tasa de cambio

El dólar sube y baja: ¿Va para los 5.000 o para los 4.000? Los expertos lo explican

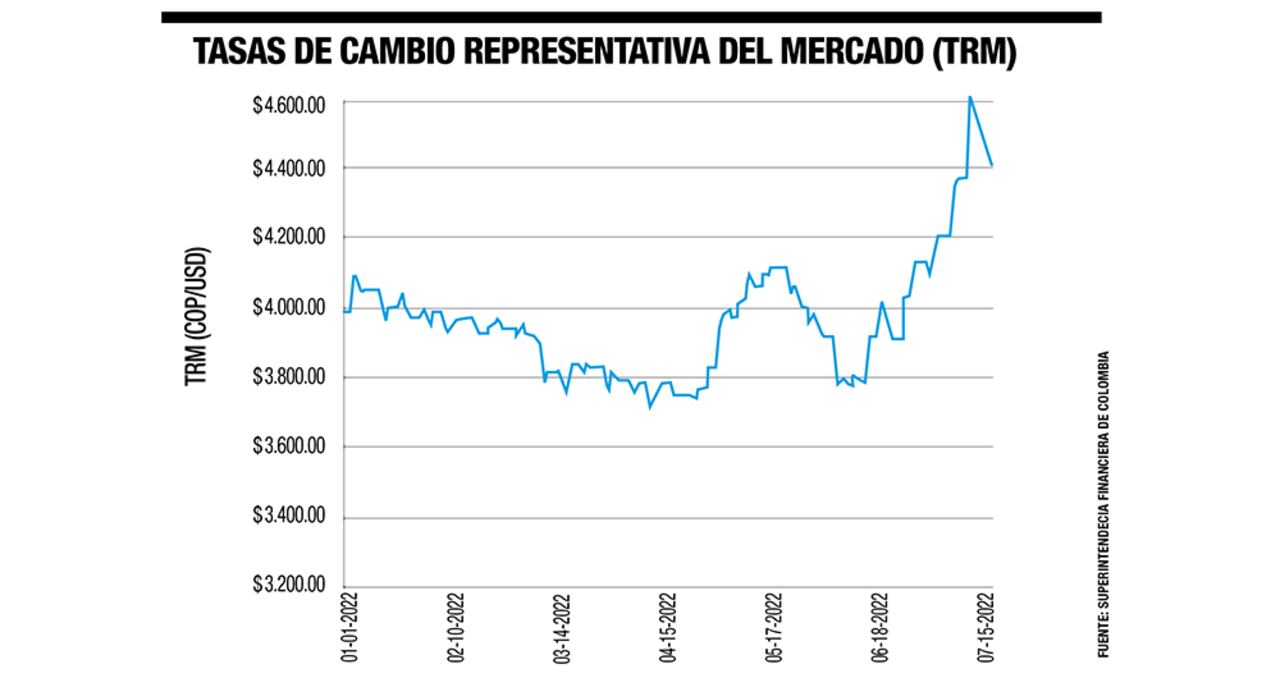

La divisa completó 14 días al alza, rompiendo récords y alcanzado los 4.627 pesos. Si bien después corrigió y en tres días perdió más de 200 pesos, la incertidumbre no ha terminado. ¿Qué está pasando y cómo afecta al colombiano de a pie?

Nada más parecido al mercado cambiario colombiano que el recorrido de una montaña rusa. El vértigo de las subidas y bajadas que a unos divierte y a otros les causa pavor, se compara con la angustia que viven muchas personas que van a viajar fuera del país o que tienen deudas externas, así como con la felicidad de quienes reciben pagos o remesas en dólares. Mientras de la montaña rusa unos se bajan despelucados y con ganas de repetir, y otros con náuseas y prometiendo no volver a subir jamás, con la ‘brincadera’ del dólar cada vez son menos quienes resultan ilesos y más los afectados, dado el fuerte componente de productos importados que son básicos para la economía del país y para la canasta familiar.

Hace apenas un mes y medio, a principios de junio, el precio de la divisa estaba en un poco más de 3.700 pesos. Fue el piso que tocó luego de alcanzar a mediados de mayo una cifra superior a los 4.110 pesos. Sin embargo, lo que se ha vivido en los últimos días ha sido la espiral alcista más intensa en la historia reciente de esa moneda. Desde el 17 de junio, cuando llegó a los 3.912 pesos, no ha parado de subir. Solo en las más recientes jornadas dio una tregua y frenó su ímpetu. Pero la fuerza de su incremento ha llevado a que, al inicio de la semana, día tras día, el dólar rompiera sus máximos históricos hasta llegar a 4.627 pesos, lejos de los 4.200 que alcanzó en lo más profundo de la crisis de la pandemia. Es decir, en apenas 45 días el valor del dólar aumentó más de 850 pesos en su punto más alto, pero al cierre de la semana cayó 231 pesos.

Para el último mes, la devaluación del peso colombiano fue del 12 por ciento, un comportamiento similar al de los países vecinos, cuyas monedas también se depreciaron en el mismo periodo. El peso chileno cayó 13,9 por ciento; el real brasileño, 6,85; el peso argentino, 4,51 y el sol peruano, 4,07 por ciento.

Mal de muchos, consuelo de…

El dólar no solo se ha fortalecido en América Latina. El euro, que ha sido tradicionalmente una moneda ‘dura’, llegó a la paridad con el billete verde y la libra esterlina alcanzó el nivel más bajo frente a la moneda estadounidense desde 1985. Lo mismo pasa con el yen, en una circunstancia que no se registraba desde finales del siglo pasado. Es una tendencia global.

Lo más leído

Los vientos de recesión que soplan en Estados Unidos, Europa y Asia, por cuenta de una inflación inatajable, el conflicto entre Rusia y Ucrania, las medidas de China de aislamientos y restricciones estrictos para frenar nuevos brotes de covid, al igual que los aumentos en las tasas de interés de los bancos centrales en el mundo para detener el incremento del costo de vida, están impulsando al dólar.

La divisa se ha convertido en el activo refugio de los inversionistas en medio de la incertidumbre. Y la Reserva Federal en Estados Unidos ha iniciado, de manera más agresiva, la senda de aumento en las tasas que están siguiendo otros bancos en el mundo. De hecho, se proyecta que tras conocerse que en junio el dato de inflación en Estados Unidos fue de 9,1 por ciento, el más alto en 40 años, en su próxima reunión la FED incrementaría sus tasas otros 100 puntos básicos frente a su nivel actual, que está en un rango entre 1,5 y 1,75 por ciento.

Al mismo tiempo, los precios de las materias primas, como el petróleo, empiezan a ceder terreno luego de alcanzar cifras históricas. El crudo, por ejemplo, que bordeó los 130 dólares por barril en medio de la invasión rusa a Ucrania, esta semana ha estado por debajo de la frontera de los 100 dólares.

El tema local

Si bien el escenario internacional es el componente más alto de presión al alza del dólar, en cada país también hay factores domésticos que lo mueven. En Colombia estos son dos: uno económico y otro político.

En el económico, “desde un punto de vista estructural, el dólar viene subiendo desde hace cinco años. Ahora preocupa porque está en máximos históricos, pero eso se explica porque ingresan menos dólares que los que demandamos. Por eso nuestro déficit de cuenta corriente es alto, al que se suma el fiscal. Hay un desbalance gigantesco que explica, además de la coyuntura internacional, el por qué el dólar está tan caro. Necesitamos más fuentes de dólares que ingresen al país”, dice Juan David Ballén, director de Análisis de la comisionista Casa de Bolsa.

La economía nacional viene con buen ritmo –registrará el crecimiento más alto de la región al final del año y uno de los mayores del mundo–, impulsada por el consumo de los hogares, que a su vez demandan más dólares por importaciones. Ni siquiera los más de 8.000 millones de dólares que entraron por remesas el año pasado, ni el buen momento de varios sectores exportadores, han compensado esa demanda. Tampoco el petróleo. Los buenos precios no se han podido aprovechar al máximo, pues el país produce hoy 750.000 barriles por día, cuando hace unos años bordeaba el millón.

Pero también hay un factor político. Es la primera vez que Colombia tendrá un gobierno de izquierda, y eso a los inversionistas y al mercado los pone nerviosos y les genera incertidumbre. ¿Qué tanto pesa ese factor en la subida del dólar? No hay una metodología ni un cálculo exacto, hay aproximaciones que llevan a un rango amplio.

“Hemos hecho un cálculo simple que sugiere que, en la subida reciente del dólar desde 4.100 hasta 4.600 pesos, el 30 por ciento se explica por factores ajenos a lo que tradicionalmente impacta al tipo de cambio. Ese 30 por ciento está relacionado con el riesgo político”, dice Daniel Velandia, chief economist de Credicorp Capital. Agrega que la volatilidad va a ser muy alta en los próximos dos o tres meses. “Por eso, el discurso del presidente Petro va a ser muy relevante, al igual que las reformas que presente. De eso dependerá en parte que empecemos a ver una disminución en la volatilidad”, dice.

Por su parte, Munir Jalil, economista jefe de BTG Pactual para la región Andina, señaló que el Pacto de Unidad Nacional que está tramitando Gustavo Petro ha generado nerviosismo, pero no significa un cheque en blanco para que todas sus ideas sean aprobadas por el Ejecutivo, sino que es un trabajo que podría evitar caer en periodos legislativos en los que no se avance en nada, como ha ocurrido en varios países. “En cuanto a qué porcentaje de la subida del dólar se puede atribuir al riesgo político, nuestra estimación es que puede ser un 5 por ciento, pero lo cierto es que hoy lo que pesa más es el tema externo. Es una serie de eventos desafortunados”, precisó Jalil.

También la deuda

A pesar de que el precio del dólar cedió al final de la semana, la incertidumbre ronda los mercados y no solo tiene contagiada a la tasa de cambio, sino también a la deuda pública, a las acciones y a un indicador técnico que se conoce como el riesgo país.

El índice Coltes, que mide el comportamiento promedio de los títulos de deuda pública interna conocidos como TES, se ha desvalorizado 16,9 por ciento en lo corrido de este año y 6 por ciento desde el 19 de junio. Si se hace zoom en el comportamiento del mercado de deuda pública, que es el más grande del país, se ve que las tasas de interés de los TES de corto plazo, que vencen en 2024, pasaron de 6,83 por ciento a comienzo de año a 11,53 por ciento. Vale la pena recordar que mientras más alta es la tasa de interés de los TES, más le toca pagar al país por ellos. Igualmente, los TES que vencen en 2032 pasaron de 8,25 por ciento a 13,3.

De otro lado, el indicador de riesgo país, que muestra qué tan probable es que una nación incumpla con sus acreencias internacionales, pasó de 204,67 puntos básicos en enero a 255,15 a mediados de junio y hoy está en 328,16. Mientras más alto es el número, mayor es el riesgo. Ballén, de Casa de Bolsa, explica que el incremento de la prima de riesgo se ha dado como consecuencia de la pérdida del grado de inversión, la incertidumbre política local, la subida de tasas de interés a nivel global y el retiro de los estímulos monetarios que se dieron durante la pandemia. “Actualmente, nuestro riesgo país se ubica en el mismo nivel de Brasil, economía que tiene una calificación dos escalones inferior a la de Colombia”, precisa.

Por el lado de las acciones, la incertidumbre también está haciendo de las suyas. Luego de que la Bolsa colombiana era una de las de mejor comportamiento regional en 2022, ahora va perdiendo en promedio 9,69 por ciento. Solo tres de las 25 acciones que forman parte del índice MSCI Colcap registran valorizaciones en lo que va de este año (Nutresa, Grupo Sura y la constructora El Cóndor).

El impacto

El revolcón en los mercados financieros no solo impacta a los grandes inversionistas, al Gobierno o a los empresarios, sino también a los 17 millones de colombianos que tienen sus ahorros en los fondos de pensiones.

Asimismo, la carestía del dólar se está convirtiendo en un dolor de cabeza en muchos aspectos de la economía de bolsillo. Según Juan Daniel Oviedo, director del Dane, ya se está viendo –con las cifras de inflación a junio– el impacto en algunos productos. “En particular vehículos. Buena parte de la oferta interna tiene un componente importado. La inflación anual de los vehículos está en 13,83 por ciento, un nivel que nosotros no habíamos visto sino a finales de 2015 y comienzos de 2016”, explicó Oviedo.

Voceros de GM Colmotores explican que “el dólar es la moneda en la que se negocian y transan la mayoría de las compras de componentes para ensamble, repuestos, vehículos completos y fletes marítimos. En ese sentido, su subida afecta directamente la estructura de costos. Ahora, desde el otro punto de vista, la devaluación impacta favorablemente el negocio de las exportaciones de vehículos producidos en el país. Asimismo, la devaluación de otras monedas, como por ejemplo el yen japonés y el yuan chino, ayudan a compensar parcialmente el impacto de la devaluación del peso colombiano en el caso de vehículos y partes provenientes de estos países”.

De igual manera, en la canasta alimenticia de los colombianos, cada vez hay más productos importados que están sintiendo con fuerza el dólar por encima de 4.000 pesos. Entre estos se destacan las frutas que se traen de Chile (uva, pera, kiwi, manzana), los garbanzos y las lentejas que llegan de Canadá, el atún que proviene de Ecuador y la basa de Vietnam. Su mayor precio ya se ve en centros mayoristas como Corabastos.

Paralelamente, en los licores, en particular whisky, ron, brandy, vodka, ginebra, coñac, tequila, cremas de licor y aperitivos, que son casi ciento por ciento importados, se ve claro el aumento de precios. Hasta junio, su inflación anual fue de 9,17 por ciento. Al no ser este un producto de primera necesidad, las alzas pasan un poco más desapercibidas, pero esta revista pudo comprobar que el litro de whisky de marca prémium pasó de 129.900 a 169.000 en supermercados y el de la crema de whisky de 70.000 a 90.000 pesos.

En el Grupo Éxito admiten que el cambio en el precio del dólar los ha impactado en la categoría de licores, debido a que son productos que en su mayoría no se producen en el país. “Es por esto que venimos robusteciendo nuestro abastecimiento y realizando pedidos de manera anticipada. Así, actualmente, les seguimos ofreciendo a nuestros clientes precios competitivos, al absorber parte del crecimiento de los precios del mercado”, sostienen.

Otros de los productos de la canasta familiar golpeados por el dólar son los de aseo. “Hay muchas moléculas para la producción de detergentes en polvo, o para productos de limpieza que son importados. Su inflación anual a junio es de 24,84 por ciento, y allí están el jabón, el papel higiénico, las toallas higiénicas, los pañales y el detergente en polvo para la ropa. En ellos va a manifestarse el comportamiento del dólar”, pronostica el director del Dane, y añade que otro elemento en el que se verá seguramente un impacto muy visible es sobre el servicio de gas: “el precio de gas a boca de pozo, y de transmisión, fundamentalmente, tiene un componente de indexación muy sensible a la tasa representativa del mercado”, puntualiza.