El lío pensional del país es de grandes proporciones. Con solo uno de cada cuatro colombianos mayores de 65 años con una mesada de jubilación y apenas uno de cada tres trabajadores cotizando para ese ahorro, es evidente que se tiene que hacer algo para evitar una hecatombe social, con una población cada vez más longeva.

Sin embargo, aunque es clara la necesidad de una reforma pensional, esta no ha visto la luz, pues se teme que se convierta en un instrumento político, y que la propuesta original salga desfigurada del Congreso. Pese a ello, y ante la cercanía de las elecciones presidenciales de 2022, los candidatos empezaron a destapar sus cartas en el frente pensional, y uno de los que, como de costumbre, ha generado más debate es Gustavo Petro.

El candidato de la Colombia Humana publicó en Twitter un hilo con su plan de reforma, que inmediatamente levantó ampolla. Su idea es que el país pase a lo que técnicamente se conoce como un sistema de pilares, una especie de escalones en los que en el primer nivel se use el sistema de reparto simple, es decir, como funciona Colpensiones, en el que todos los cotizantes aportan a una bolsa común, que sirve para pagarles a los pensionados; allí lo que importa no es el monto ahorrado, sino las semanas de cotización.

La idea de Petro es que a ese primer pilar aporten los trabajadores que devengan hasta cuatro salarios mínimos (3.634.104 pesos hoy), y quienes ganan más entren al segundo pilar, el del ahorro individual, que es el sistema de las Administradoras de Fondos de Pensiones y Cesantías (AFP). De esta manera, si alguien devenga 5 millones de pesos, por 3,6 millones cotizaría en Colpensiones, y por el resto (1,4 millones de pesos), en los fondos privados.

Petro aseguró que su propuesta es similar a la presentada por Fedesarrollo, pero se diferencian en que el centro de estudios destina el primer pilar solo para las personas que devengan un salario mínimo (908.526 pesos hoy).

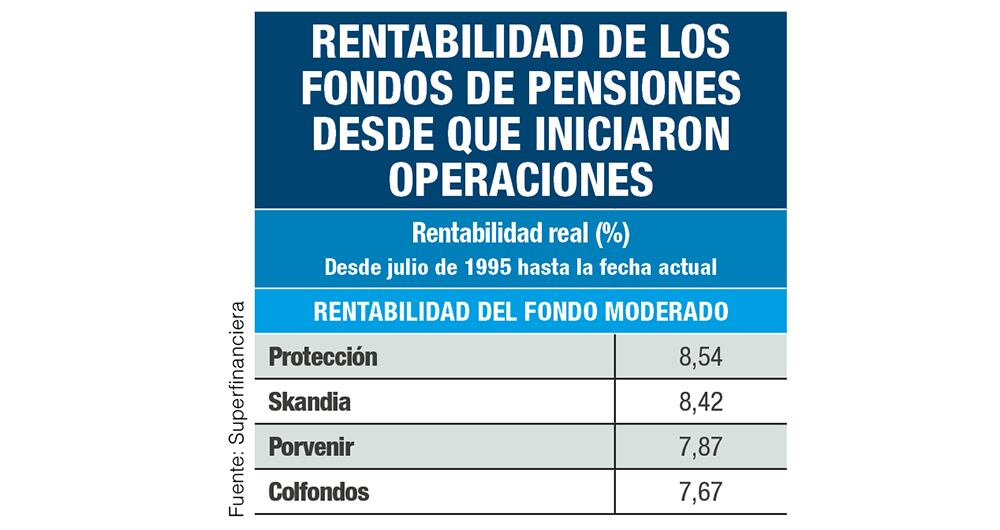

En Fedesarrollo se abstuvieron de comentar sobre la propuesta de Petro, pero sí reaccionó uno de sus rivales en la contienda presidencial, el exalcalde Enrique Peñalosa. Por medio de un video, aseveró que pasar el ahorro pensional de los trabajadores actuales a quienes ya están jubilados “es nada menos que robarles el dinero de las pensiones a los trabajadores para hacer una política populista”. Su argumento es que para los actuales cotizantes de las AFP pasarse a Colpensiones implicaría dejar de ganar la rentabilidad que generan los fondos privados. Según cálculos de Asofondos, un millón de pesos invertidos en 1994 pueden representar hoy 45 millones de pesos. Si se hubieran colocado en un CDT, la cifra en la actualidad alcanzaría los 12 millones de pesos.

Además, para Peñalosa existe un altísimo riesgo en ese traslado, pues cada vez hay más viejos y menos jóvenes. “Cuando los jóvenes de hoy sean mayores y vayan a reclamar su pensión, hay un riesgo de que no haya con qué pagarles esa pensión”, enfatizó.

Ni el uno ni el otro

Petro negó que su propuesta fuera un robo a los cotizantes de las AFP. Primero, porque la norma no regiría sino hasta que la reforma sea expedida y, segundo, porque “las cuentas individuales y sus montos no serán tocados por el Estado. Voluntariamente los cotizantes podrán invertir sus cuentas como tiempo de cómputo para la pensión en Colpensiones”, afirmó en Twitter.

Expertos consultados no compartieron la queja de Peñalosa ni la propuesta de Petro. Aseguraron que pasarse a Colpensiones no es una expropiación, pues, de hecho, ese cambio lo hicieron 64.000 personas el año pasado y se espera que este año sean más de 100.000. Además, los sistemas de pensiones de reparto lo que hacen, justamente, es pagar a los jubilados con los aportes de quienes están trabajando. Así funcionan.

El problema de este sistema en Colombia y en casi todo el mundo es que, tal como lo dice Peñalosa, cada vez hay menos jóvenes para pagar las mesadas de los jubilados, que, encima, viven más (hoy la expectativa de vida de los colombianos es de 76 años).

A esto se le suma otro problema, este sí de Colombia, y es que a la entidad pagadora de pensiones en el sistema de reparto se le acabó la plata para las mesadas y es el Gobierno, con el recaudo de impuestos, el que debe responder (este año están presupuestados 43,4 billones de pesos y para el entrante 50,4 billones).

Para tratar de corregir ese problema, en 1994 se creó el sistema de ahorro individual, en el que ya no hay una bolsa común, sino que cada cual ahorra para asegurar su pensión. Ese sistema, inspirado en Chile, aunque con varias diferencias, tampoco ha sido la solución, porque, así una persona sea juiciosa con sus aportes, difícilmente logrará un monto de pensión cercano a lo que devengaba antes de jubilarse.

Se calcula que para tener una pensión de salario mínimo se requieren 180 millones de pesos, pero una persona que durante toda su vida gana el mínimo solo alcanza a ahorrar 60 millones; así que el faltante (120 millones) lo paga el fondo de garantía de pensión mínima de las AFP o el Gobierno si el afiliado está en Colpensiones.

El rollo es para quienes ganan más del mínimo, pues en los fondos privados no les dan una pensión más alta, dado que solo cuentan con su ahorro; pero en Colpensiones sí es posible obtener un monto mayor, porque el Gobierno subsidia para que la mesada sea cercana al salario promedio de los últimos diez años. Es en ese punto en el que llega la crítica a la propuesta de Petro, pues pretender que quienes ganan hasta cuatro salarios mínimos sean financiados por el Estado no solo aumentaría el hueco pensional de las finanzas públicas, sino que empeoraría la desigualdad del sistema público, que subsidia más a los que más ganan.

Mauricio Olivera, director de Econometría Consultores y expresidente de Colpensiones, dijo que se debe buscar un sistema pensional que beneficie más a los pobres que a los ricos, y que ojalá mezcle los dos regímenes; si solo se deja el de prima medida, es insostenible financieramente, y, si se dejan solo las AFP, es insostenible socialmente. “Casi en todos los países existe el sistema de pilares, que podría funcionar en Colombia, pero con límites a los subsidios”, sostuvo.

Daniel Wills, vicepresidente técnico y de estudios económicos en Asofondos, advirtió que tener un primer pilar con los que devengan hasta cuatro salarios mínimos supone desconocer el mercado laboral colombiano, en el que casi 90 por ciento de los trabajadores están en ese grupo. “En la práctica, implica que todo el mundo esté en Colpensiones, cuando ya se sabe que el régimen de ahorro individual les sirve más a los que ganan menos, pues se pueden pensionar antes (1.050 semanas frente a 1.300 de Colpensiones), y, si no cumplen con los requisitos, les devuelven su ahorro con intereses, mientras que en Colpensiones solo reconocen la inflación”, aclaró. Además, agregó, trasladar a todos a Colpensiones también significa olvidar que pocas personas logran tener un empleo formal durante 25 años, lo que disminuye las semanas cotizadas.

“Estamos pensando la regulación desde Bogotá, y así no funciona Colombia; por eso es que, en la práctica, 80 por ciento de los trabajadores no se pensionan”, sentenció Wills. Ojalá este problema recoja varias propuestas de los aspirantes a ocupar la Casa de Nariño.