Reforma

Atentos | Estos son los colombianos que tendrán que pagar el impuesto al patrimonio en el gobierno Petro

Al ser radicada la reforma tributaria, ya se conoció cuál es el patrimonio con el que los colombianos deberán pagar impuesto al patrimonio.

Uno de los objetivos de la reforma tributaria del gobierno Petro consiste en lograr mayor equidad entre los contribuyentes, para que paguen más quienes tienen más dinero, al tiempo que se buscará erradicar “los beneficios que actualmente solo sirven a los más pudientes”.

Como resultado, además de concentrarse en quienes tienen ingresos por encima de 10 millones de pesos mensuales, también planean revivir el impuesto al patrimonio, que aplicará para quienes en 2023 tengan bienes y ahorros avaluados en 3.000 millones de pesos en adelante.

En la exposición de motivos para volver a imponer este gravamen se argumentan problemáticas como “la infravaloración de las ganancias ocasionales provenientes de bienes inmuebles”. Dicha infravaloración cambia el valor de los patrimonios, pues algunas personas naturales al vender sus inmuebles pueden optar por diferentes métodos de valoración de las ganancias ocasionales (la diferencia entre el valor en que compró el inmueble y en el que lo vendió). Esos métodos se refieren al autoavalúo, con el cual se pueden argumentar altos costos incurridos para mantener y mejorar el bien con el objetivo de reducir las bases gravables.

“La problemática de la infravaloración también aplica para las ganancias ocasionales por herencias y donaciones en especie, cuya valoración se basa en el costo histórico, el cual es inferior a la valorización de mercado”, dice el proyecto radicado por el ministro de Hacienda, José Antonio Ocampo.

Lo más leído

Dado lo anterior, el equipo económico considera necesario mejorar el sistema actual de valoración de activos, con el objetivo de tener una aproximación más fidedigna del estado patrimonial de cada contribuyente.

Tras la equidad

Otro argumento para revivir el impuesto al patrimonio radica en las “bajas tarifas efectivas de tributación del impuesto de renta a personas naturales”, dado que no todos los contribuyentes pagan impuestos acordes con sus ingresos reales por los beneficios que existen o por simple evasión. “El impuesto al patrimonio propende por la equidad del sistema tributario buscando que las personas que disponen de capitales elevados paguen una suma adicional, como producto de la rentabilidad que pueden obtener a partir de sus activos”, insiste el proyecto.

A su vez, esperan que la imposición de un impuesto al patrimonio permita el aumento de activos productivos, pues la tasa impositiva haría ineficiente la adquisición de patrimonios infructuosos de alto valor, como es el caso de comprar tierra que no sea productiva.

Este es el texto completo de la Reforma Tributaria by Semana on Scribd

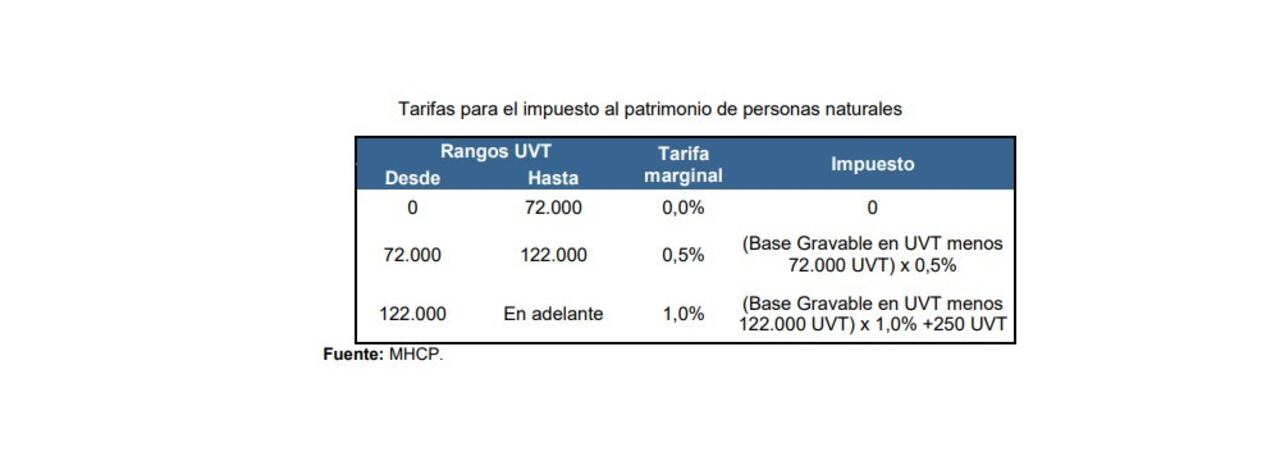

A diferencia del impuesto al patrimonio que estuvo vigente en 2019, 2020 y 2021, esta propuesta le apunta a una mayor progresividad, al utilizar tarifas marginales. Esto se debe a que varios estudios han demostrado que una tarifa plana sobre este tipo de impuestos genera una distorsión de la estructura económica, dado que los contribuyentes tienden a agruparse en los umbrales de tributación. “Es decir, a medida que se acercan los umbrales en una tarifa plana, existen incentivos por parte de los contribuyentes para realizar una planeación tributaria que permita disminuir su patrimonio líquido, mediante la adquisición de nuevas deudas e incluso ocultando o no reportando activos en sus declaraciones tributarias”, sostiene el texto del proyecto.

Para definir la base gravable de este nuevo impuesto al patrimonio, se define el patrimonio líquido como el patrimonio bruto menos las deudas a cargo, poseído al 1.° de enero del año gravable. Este impuesto contará con una tabla de rangos y tarifas marginales. Específicamente, se propone gravar el patrimonio líquido gravable entre 0 UVT y 72.000 UVT (3.000 millones de pesos de 2023) con una tarifa de 0 %, para los patrimonios líquidos gravables valorados desde 72.000 UVT hasta 122.000 UVT (5.000 millones de pesos de 2023) se propone gravar con una tarifa de 0,5 %, y, por último, para los patrimonios líquidos mayores a 122.000 UVT se plantea una tarifa de 1,0 %.