El 2019 terminó siendo un excelente año para el sector financiero y en donde todos ganaron: consumidores, inversionistas y entidades.

Las utilidades de las entidades financieras alcanzaron más de $21,5 billones, encabezadas por los bancos que ganaron más de $11 billones. No obstante, sus fondos administrados – que son propiedad de ahorradores e inversionistas – alcanzaron ganancias de $72 billones, encabezados por los fondos de pensiones.

Una gran noticia ante el buen desempeño de los mercados durante el año anterior. Por esto, la gran pregunta es si esto será replicable este año que empezó mal para los acciones y las monedas por cuenta del coronavirus.

Al cierre de diciembre a los 16,4 millones de afiliados a los fondos de pensiones obligatorias se les abonaron en sus cuentas individuales rendimientos acumulados por $39,7 billones. En el caso de los fondos de cesantías les fueron abonados $1,5 billones y los fondos voluntarios otros $1,5 billones. Un año record que hace que estos portafolios alcancen hoy más de $300 billones.

Por su parte, los fideicomitentes de negocios fiduciarios recibieron rendimientos acumulados por $25,7 billones, mientras que los inversionistas de los fondos de inversión colectiva (FIC) recibieron 7,6 billones. Los inversionistas de los fondos de capital privado también recibieron buenos resultados.

En cuanto a las entidades financieras, los establecimientos de crédito, quienes impulsan la oferta del crédito formal, alcanzaron resultados positivos por $13,1 billones, las instituciones oficiales especiales (IOE) tuvieron resultados por $3,7 billones, industria aseguradora $2,3 billones, sociedades administradoras de fondos de pensiones y cesantías (AFP) $1,2 billones, sociedades fiduciarias $714.500 millones e intermediarios de valores $143.100 millones. Es decir, prácticamente todos ganaron.

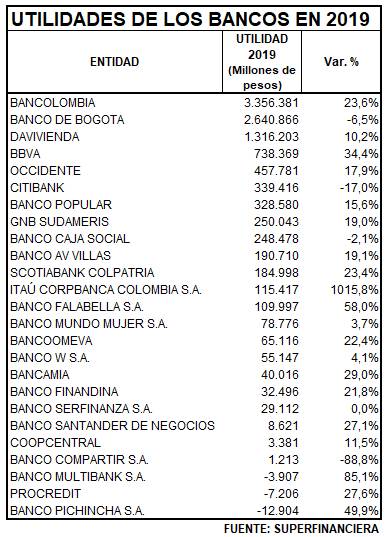

De los establecimientos de crédito, los que más ganaron fueron los bancos que registraron utilidades por $11 billones, seguidos por las corporaciones financieras $1,9 billones, las cooperativas financieras $145.500 millones y las compañías de financiamiento $96.9000 millones.

Si se considera que para generar estos resultados de $10,9 billones, los bancos tienen un patrimonio invertido de 89,9 billones de pesos, es claro que la rentabilidad sobre patrimonio de la banca es de 12,2%. La Superintendencia destaca el buen nivel de solvencia total 14,71%, lo cual es positivo “pues promueve que la oferta de servicios y productos a empresas y hogares se mantenga”.

Los bancos con las mayores utilidades fueron Bancolombia con $3,3 billones, seguida del Banco de Bogotá con $2,6 billones y Davivienda que obtuvo $1,3 billones.

¿Y el crédito?

A diciembre la cartera de créditos presentó un crecimiento real anual de 3.79%, con lo cual el saldo total de la cartera bruta ascendió a $501,7 billones. Sin duda, destaca el fuerte crecimiento de la cartera de consumo que creció a doble digito al repuntar un 11,5 por ciento y superar los 156 billones de pesos. Mientras, el crédito de vivienda subió 6,9 por ciento y alcanzó 76 billones. Además, el 2019 mostró una importante recuperación de la cartera vencida.

La cartera vencida continuó consolidando la tendencia descendente en el crecimiento que presenta desde junio de 2017, cuando fue 41.43%, y decreció un -2.08% en 2019. El indicador de calidad de la cartera total (cartera vencida / cartera bruta) fue 4,3%, lo cual muestra que la mayoría de colombianos está cumpliendo con sus obligaciones crediticias.

Aunque no hay una alarma por un eventual sobreendeudamiento de los hogares, el superintendente financiero, Jorge Castaño, llamó la atención porque las personas están financiando consumo a plazos cada vez más largos.

Mientras que el crédito a dos y tres años era el 47 por ciento del total en 2012, hoy no pesa más del 27 por ciento. En contraste, el crédito a cinco y siete años ya alcanza el 35 por ciento, 10 puntos porcentuales más que hace una década.

Esto es paradójico, pues, por ejemplo, para crédito de vivienda la gente se endeuda a 17 años, pero lo paga en ocho años, y solo toma, en promedio, el 56 por ciento del valor comercial del inmueble. Esto muestra un comportamiento muy precavido. Por el contrario, la gente prefiere endeudarse a más largo plazo para viajar, comprar carro o ropa que para comprar casa.

Por esta razón, el superintendente afirmó que el momento es favorable para endeudarse, pues las tasas de interés están en mínimos históricos, pero hay que hacerlo responsablemente.