Mujeres

El impacto oculto de los bienes raíces en la declaración de renta: lo que debe saber

La Tasa Mínima de Tributación, establecida en la reforma tributaria de 2022, puede generar costos inesperados para empresas y personas obligadas a llevar contabilidad. Esta medida obliga a pagar impuestos por ingresos no realizados, afectando el flujo de caja, especialmente en las Pymes, y ocasionando una posible doble tributación al momento de vender el inmueble.

Los bienes inmuebles son activos muy importantes para los individuos y las empresas, debido a que constituyen una fuente de ingresos cuando estos se arriendan o se venden y también sirven como garantía para acceder a créditos. Sin embargo, a partir de la última reforma tributaria del 2022, la medición contable del valor de los inmuebles puede involucrar graves consecuencias en la declaración de renta de las empresas y personas obligadas a llevar contabilidad. Lo anterior, debido a que en dicha reforma se estableció la controvertida Tasa Mínima de Tributación.

En contabilidad, el valor por el cual se compra un inmueble se conoce como su costo histórico o costo de adquisición. Este valor puede cambiar con el paso del tiempo por dos motivos: la depreciación y la valorización. Por un lado, el uso constante del inmueble genera un desgaste que se contabiliza como depreciación y que, por ende, disminuye el valor del inmueble. Por otro lado, las mejoras que se realicen al inmueble y el incremento de su atractivo comercial, entre otros, generan una valorización, lo cual significa un aumento de su valor en el mercado.

De acuerdo con las normas contables, las propiedades de inversión son los bienes inmuebles que se destinan a generar ingresos por arrendamientos o por valorización, de manera que no se usan en la producción o suministro de bienes o servicios, ni para fines administrativos. La valorización del activo no implica flujos de caja por este concepto mientras el activo no se venda. Por lo tanto, es simplemente una expectativa que se refleja en la contabilidad.

Generalmente, las personas naturales que llevan contabilidad y las sociedades pueden escoger dos modelos para medir el valor de sus inmuebles: el modelo del costo histórico y el modelo del valor razonable. En el modelo del costo histórico se calcula el valor del inmueble tomando el precio de adquisición y restando la depreciación. En el modelo del valor razonable se calcula el valor del activo tomando su precio actual de mercado y restando la depreciación. En este caso, si el inmueble se valoriza, ese aumento de valor se contabiliza como un ingreso contable, más no fiscal.

Durante muchos años este ingreso por valorización no generó ningún efecto en el impuesto sobre la renta, debido a que el contribuyente solo pagaba el impuesto generado por la valorización al momento de venderlo, es decir, cuando se cumplía la expectativa de obtener ese mayor valor en su caja. Sin embargo, la reforma tributaria de 2022 (Ley 2277) modificó el artículo 240 del Estatuto Tributario, con el fin de crear la Tasa Mínima de Tributación, la cual establece un impuesto mínimo del 15% sobre la utilidad depurada (contable). En ese sentido, si el contribuyente obtiene una utilidad fiscal (tributaria) inferior a su utilidad depurada, deberá pagar un monto adicional al impuesto sobre la renta, para así cumplir con el mínimo requerido.

Ahora bien, ¿cómo funciona la Tasa Mínima de Tributación y por qué puede afectar la declaración de renta? Suponga que una empresa compró un local comercial por $1.000.000.000 en 2020 y, según el avalúo de 2023, se generó un aumento del valor comercial del inmueble a $1.400.000.000. En este caso, si el local fue clasificado como propiedad de inversión y la empresa adoptó la política contable de ajuste a valor razonable, tendría el deber de registrar un ingreso por valorización de $400.000.000, a pesar de que la empresa no hubiese recibido ingresos de ningún tipo por el local. Si la empresa opta por el modelo de ajuste a valor razonable, los ingresos por valorización del local comercial impactarían la utilidad contable de la empresa, la cual a su vez generaría un efecto en la Tasa Mínima de Tributación. Por el contrario, si el local está clasificado como propiedad de inversión, pero la empresa en su política contable mide los activos al valor histórico, entonces no registraría ingresos por valorización.

Además, es importante aclarar que los elementos de propiedad, planta y equipo (PPYE) no se ven afectados por la Tasa Mínima de Tributación, debido a que sus ingresos por valorización no afectan la utilidad contable, sino una cuenta del patrimonio.

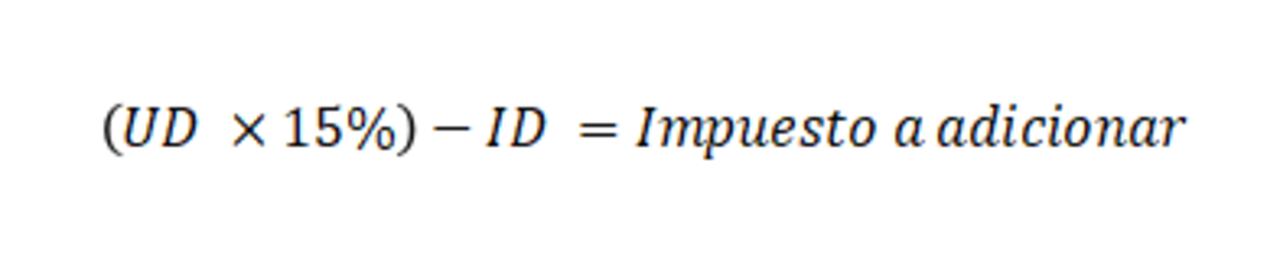

La Tasa Mínima de Tributación implica la aplicación de la siguiente fórmula:

Si la TTD es inferior a 15% (0,15), entonces el contribuyente deberá calcular el impuesto a adicionar con base en la siguiente fórmula:

Se aplica el término “depurado”, debido a que se deben restar los descuentos tributarios, ingresos no constitutivos de renta ni ganancia ocasional, entre otros. No obstante, por simplicidad, en el caso que estamos analizando tendremos como impuesto depurado el impuesto sobre la renta y como utilidad depurada la utilidad contable antes de impuestos.

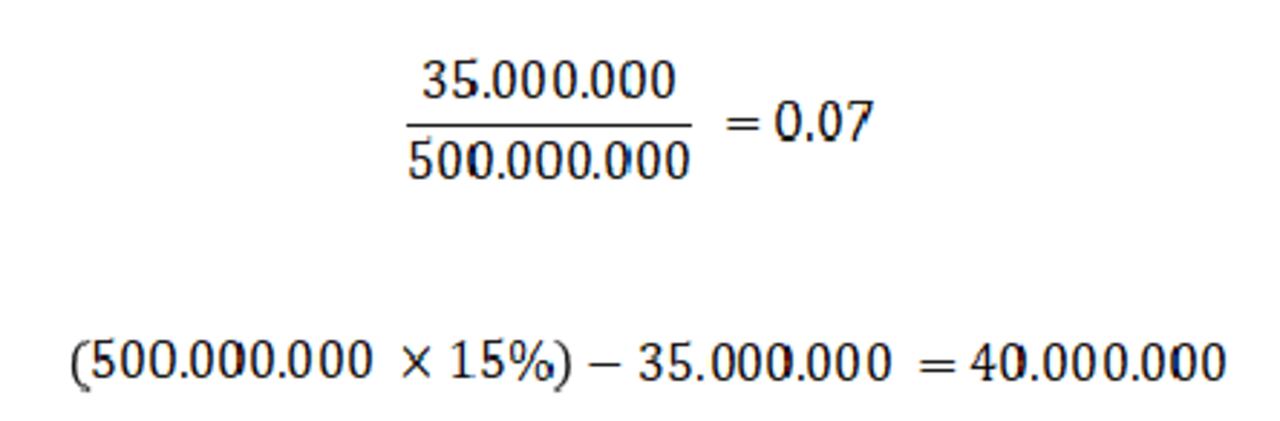

Suponga que la utilidad que generó la empresa por el desarrollo de sus actividades económicas en 2023 fue de cien millones de pesos ($100.000.000). Por lo tanto, su impuesto sobre la renta para el 2023 es de $35.000.000, aplicando la tarifa general del 35%. Sin embargo, como el avalúo reflejó una valorización del inmueble, la empresa debe agregar a su utilidad el ingreso por valorización de $400.000.000, lo cual da como resultado una utilidad depurada de $500.000.000.

Impuesto Depurado: $35.000.000

Utilidad Depurada: $500.000.000

Tasa de Tributación Depurada: 7%

Como en este caso la Tasa de Tributación Depurada es inferior al 15%, la empresa deberá pagar un impuesto adicional de $40.000.000. En ese sentido, el impuesto total que deberá pagar la empresa en su declaración de renta será de $75.000.000.

Considerando lo anterior, es posible que muchas personas y empresas que tengan inmuebles clasificados como propiedades de inversión obtengan un resultado “sorpresa” en su declaración de renta, debido a que tendrán que pagar el impuesto mínimo por un ingreso que aún no se ha materializado. Esta situación produce consecuencias negativas en el flujo de caja y afecta especialmente a las Pymes, ya que a diferencia de las empresas del grupo 1 (NIIF plenas), estas están obligadas, por regla general, a medir estos activos al valor razonable, a menos que por costo o esfuerzo desproporcionado no sea posible. Además de los problemas de liquidez que genera la Tasa Mínima de Tributación, también involucra una doble tributación, debido a que el contribuyente deberá reconocer nuevamente el ingreso por valorización al momento de vender el inmueble.

Así, regresando a nuestro ejemplo, si la empresa decide vender el local comercial en mil seiscientos millones de pesos ($1.600.000.000), deberá pagar un impuesto de ganancias ocasionales de $90.000.000, aplicando la tarifa del 15%, y, en el peor de los escenarios, un impuesto sobre la renta de $210.000.000, dependiendo de si antes de la venta la empresa mantuvo el inmueble por más de años o no.

Finalmente, se debe mencionar que a pesar de que existen demandas ante la Corte Constitucional que solicitan que se declare inconstitucional la Tasa Mínima de Tributación, hasta el momento no se ha tomado una decisión de fondo al respecto.

*Por: Catalina Márquez Jaramillo, socia De Guzmán Márquez Abogados