NACIÓN

SuperIndustria ordena a comerciantes cumplir condiciones en días sin IVA

Deberán informar de manera clara si se ofrecerá o no el beneficio de exención del IVA a los consumidores.

La Superintendencia de Industria y Comercio, en su rol de autoridad nacional de protección al consumidor, impartió una orden administrativa de carácter general a los proveedores de bienes y servicios que participarán en las próximas jornadas del día sin IVA, con el fin de que cesen aquellas prácticas que estarían vulnerando los derechos de los consumidores.

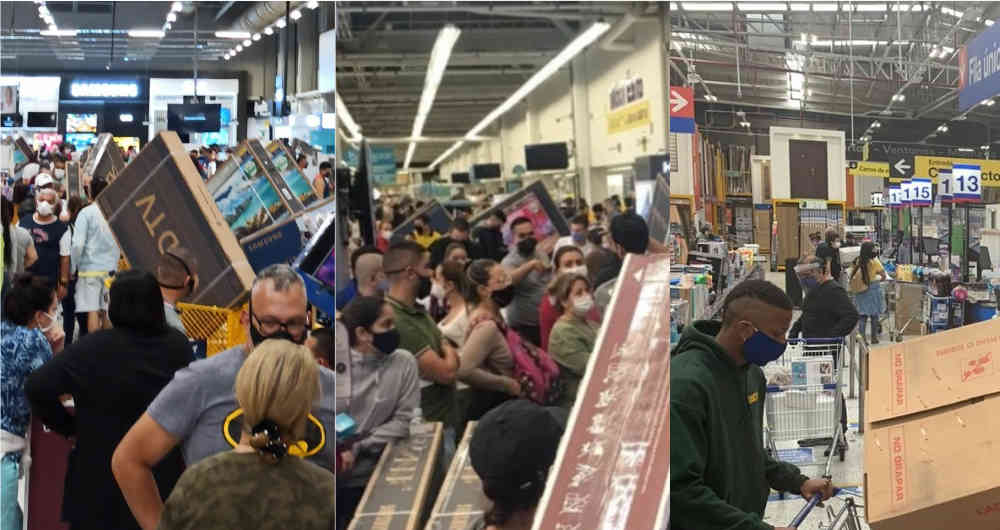

En el ejercicio de sus facultades de inspección, vigilancia y control, la SuperIndustria realizó diferentes visitas administrativas a establecimientos físicos y páginas web de proveedores de bienes y servicios, con la finalidad de verificar el cumplimiento de las normas de protección al consumidor durante los días 16 y 19 de junio, encontrando algunas irregularidades como:

- Presuntas vulneraciones de los derechos de los consumidores en especial los de: i) recibir una información adecuada sobre los productos objeto de la medida de exención y sus precios; ii) obtener protección contra la publicidad engañosa; iii) recibir protección frente al eventual incumplimiento de las normas que regulan las promociones y ofertas, entre otros.

- Transgresiones a las medidas de bioseguridad establecidas por el Gobierno nacional, principalmente por aglomeraciones que podrían constituir un riesgo para la vida y seguridad de los consumidores.

Conforme a lo evidenciado en las mencionadas diligencias, y luego de advertir un incremento considerable en las denuncias presentadas ante esta autoridad, relacionadas con la jornada llevada a cabo el pasado 19 de junio de 2020, la Superintendencia de Industria y Comercio, mediante Resolución 31470 del 25 de junio de 2020, ordenó a los proveedores de bienes y servicios que participen en las próximas jornadas de exención especial del IVA lo siguiente:

- Información clara, veraz y oportuna -

Lo primero que deben tener en cuenta los proveedores de bienes y servicios es informar de manera clara si se ofrecerá o no el beneficio de exención del IVA a los consumidores. En caso afirmativo, indicar a qué productos les será aplicado el respectivo beneficio, el valor máximo de los productos para acceder a la exención y el límite de unidades que puede adquirir cada consumidor.

Se deben informar las condiciones que aplican a las jornadas del “día sin IVA”, dentro de lo cual se debe tener en cuenta:

- a) Incluir en la información publicada las condiciones necesarias para acceder al beneficio de exención del IVA.

- b) Indicar las categorías de productos que de acuerdo con el Decreto Legislativo 682 de 2020 están cubiertas por la medida de exención del IVA, así como los valores límite en UVT con su respectiva equivalencia en pesos colombianos.

- c) Incluir en la información publicada las condiciones especiales dispuestas por el comercializador para el acceso a las compras durante los días en que aplica el beneficio de exención del IVA.

- d) Informar de manera clara y precisa, y antes de concluir la transacción de compra de productos comercializados a través de comercio tradicional y/o electrónico u otras modalidades de ventas a distancia, que la entrega de productos que no sean puestos a disposición del consumidor en dicho momento se realizará a más tardar dentro de las dos (2) semanas siguientes a la emisión de la factura.

- e) Diseñar e implementar protocolos de información que comuniquen aspectos relacionados con la capacidad operativa de las plataformas, los requerimientos tecnológicos para la efectividad de la transacción, el tiempo de espera en la fila y la hora de atención programada de acuerdo con el turno asignado y demás aspectos propios que garanticen la calidad de la transacción.

Lo más leído

Alcaldes piden mayores controles de ciudadanos/Foto: Archivo SEMANA.

Así mismo, durante las jornadas del día sin IVA deberá actualizarse la información si se presentan variaciones en las condiciones inicialmente informadas, así como las razones.

- f) Adoptar mecanismos que suministren información clara al consumidor sobre los costos asociados a los productos, como transporte, instalación o cualquier otra a cargo del consumidor.

- Precios -

Dentro de la orden se establece que se debe informar el precio de los productos que se comercialicen en las jornadas en que aplica la exención especial del IVA, bien sea de manera presencial, en comercio electrónico o en otra modalidad de ventas a distancia, atendiendo a las siguientes reglas:

- a) Informar, de acuerdo con sistema de fijación pública de precios utilizado y método de venta del que se trate, si el precio anunciado al público el día de la exención especial del IVA incluye o no el descuento del valor del impuesto. En todo caso, la disminución del valor del IVA siempre deberá verse reflejada al momento de expedirse la correspondiente factura.

- b) Informar en caso de promociones si el precio anunciado el día de la exención del IVA incluye o no (i) el beneficio de la exención y (ii) el descuento anunciado.

- c) Adoptar mecanismos idóneos que suministren información clara al consumidor sobre los productos que habitualmente ya se encuentran exentos del IVA por normas distintas y expedidas con antelación al Decreto Legislativo 682 de 2020.

- Piezas de comunicación -

De otorgarse la exención especial del impuesto sobre las ventas, IVA, ajustar todas las piezas de comunicación empleadas con ocasión de la jornada, para lo cual deberán:

- a) Informar expresamente en las piezas de comunicaciones en las que se anuncie la implementación de la medida de exención del IVA, que dicha exención corresponde a un incentivo otorgado por el Gobierno nacional.

Para efectos de los anterior, se deberá incluir en todas las piezas en las que se haga referencia a dicho beneficio la siguiente leyenda de manera clara: “El descuento que aplica a la presente venta corresponde a la exención establecida en el Decreto Legislativo N.° 682 del 21 de mayo de 2020. NO es una promoción”.

- b) Abstenerse de utilizar afirmaciones, proclamas, imágenes o texto que transmitan el mensaje que el incentivo tributario de exención del IVA es otorgado por el productor o proveedor o asumido por él en lugar del consumidor. Las piezas de comunicaciones utilizadas para anunciar la aplicación del beneficio no podrán incluir frases en las que se atribuyan dicho descuento, como: “el IVA es tuyo”, “te damos el IVA”, “hoy te descontamos el valor del IVA”, “te pagamos el IVA” u otras similares o equivalentes.

Primer día sin IVA/Foto: Archivo SEMANA.

De no otorgarse la exención u ofrecer productos que no se encuentran cobijados por la exención especial del impuesto sobre las ventas, IVA, abstenerse de incluir en todas las piezas de comunicación imágenes, proclamas, textos alusivos al beneficio tributario otorgado por el Gobierno nacional, que puedan generar confusión al consumidor sobre la aplicación de este.

Fortalecer las medidas de bioseguridad en las tiendas físicas, de manera que se mitigue el riesgo epidemiológico de contagio y propagación del coronavirus, el cual podría verse exacerbado por la exposición de los consumidores al exterior e interior de los establecimientos de comercio en los que se comercialicen productos cubiertos con el beneficio tributario de exención del IVA, de conformidad con los protocolos y las directrices que para el efecto han dispuesto el Gobierno nacional y las autoridades locales.

Contra el acto administrativo no procede recurso alguno. El incumplimiento de las órdenes impartidas puede acarrear multas hasta por mil (1.000) salarios mínimos legales vigentes.