Si bien en las últimas semanas se ha hablado de la calificación crediticia y yo he escrito varias columnas sobre variables pertinentes para ese tema, vale la pena cambiar un poco el enfoque y ver otra medida que permite observar cuál es la percepción sobre el riesgo del país, pero no desde el punto de vista de una calificadora de riesgos sino de los agentes del mercado a través de una medida llamada el CDS spread.

¿Qué es un CDS?

Antes de analizar qué implica el CDS spread para Colombia es necesario entender el funcionamiento básico de este tipo de instrumento derivado, y para tal fin lo primero es hablar de la categoría general de los Swaps. Swap en inglés traduce intercambio y este tipo de contratos hacen precisamente eso, ya que dos partes se comprometen a intercambiar una serie de cantidades de dinero en una serie de fechas futuras.

También le puede interesar: Deuda pública en Colombia

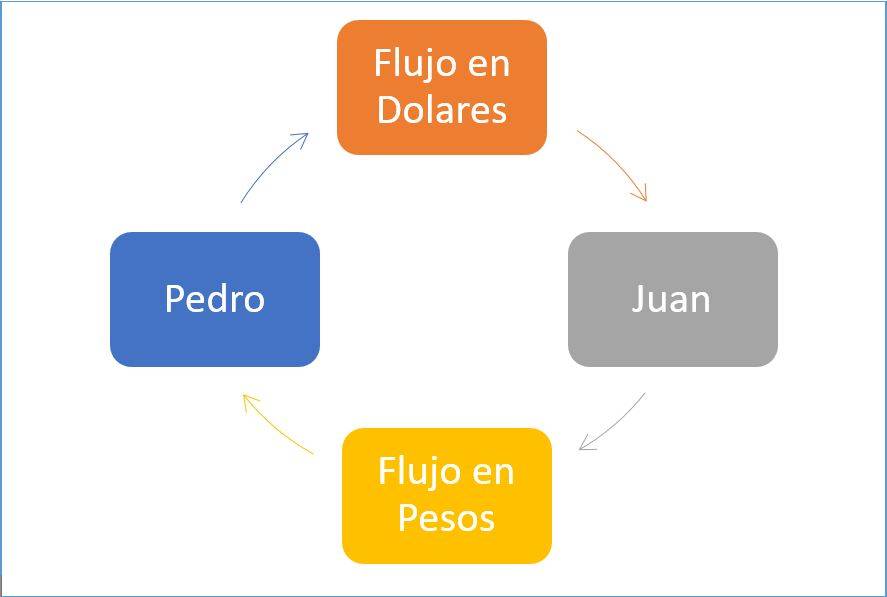

Para entender la lógica detrás de este contrato tomemos el ejemplo de Juan, quien gana un sueldo en pesos y tiene una deuda en dólares y por efecto de tasa de cambio y costos de transacción le resulta muy poco conveniente pagarla. Pedro, por su parte, tiene una deuda en pesos, pero gana en dólares y no vive en Colombia, por lo que también le resulta inconveniente esa deuda. Ahí es donde entra a jugar el Swap, tal y como se ve en la gráfica 1 Los flujos de las deudas se intercambian y Pedro paga el flujo en dólares, mientras Juan paga el flujo en pesos.

Gráfica 1. Elaboración propia.

Si toman el ejemplo y lo aplican a dos bonos que tienen diferentes pagos o cupones obtendrán lo que se conoce como un Cross Currency Swap (CCS) ya que intercambia deudas en diferentes divisas. También existen otros tipos, como los Interest Rate Swaps (IRS) donde se intercambian flujos en tasa de interés fija contra tasa variable y los Credit Default Swaps (CDS) donde se cubre el riesgo crediticio de un bono.

Ya hablando específicamente de los CDS, son un tipo de swap que funciona como un seguro contra el riesgo de incumplimiento, donde el comprador se compromete a pagarle periódicamente al vendedor una prima llamada el CDS spread para que en caso de presentarse un incumplimiento sobre un título de deuda el vendedor lo adquiera por su valor nominal. Es decir, el vendedor recibirá un pago en cada periodo solo por estar disponible a cubrir la pérdida que podría presentarse ante un incumplimiento.

Le sugerimos leer: ¿Qué es la enfermedad holandesa?

Adicionalmente estos contratos se negocian de una forma llamada Over The counter (OTC) lo que implica es que se pactan directamente entre las contrapartes, con características a la medida de las necesidades y no a través de un mercado estandarizado.

CDS spread: Colombia

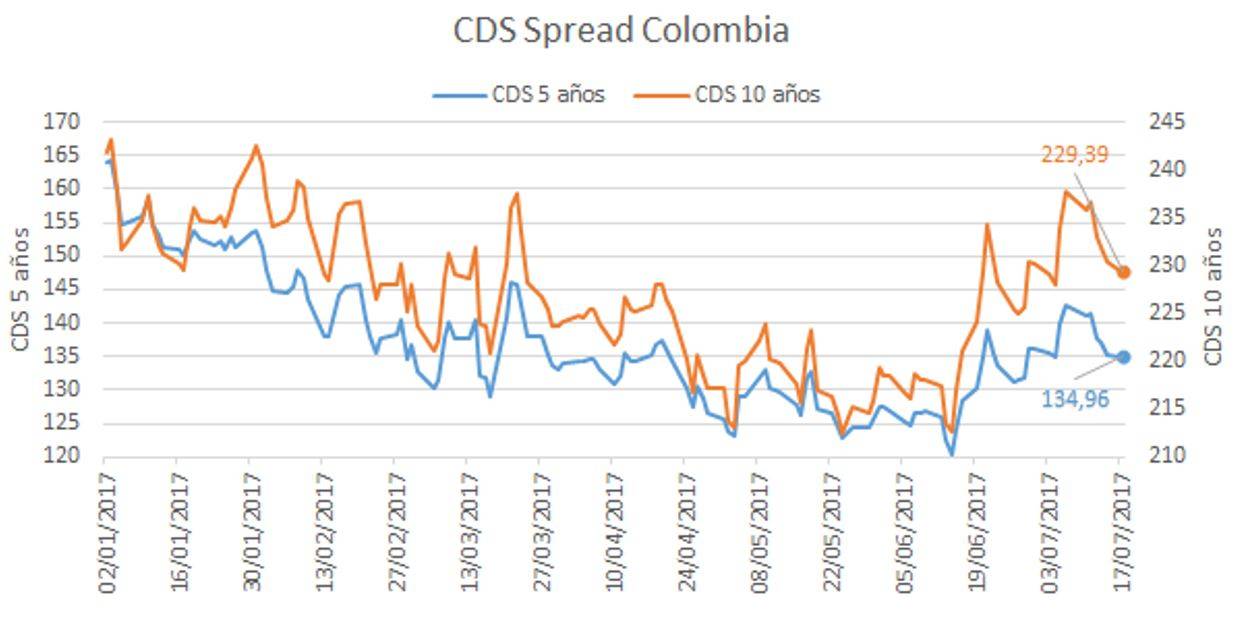

Para entender un poco mejor esta medida es importante notar que la prima de riesgo o el CDS spread se mide como puntos básicos (1 punto básico = 0,01%), es decir, tal y como puede verse en la gráfica 2 para Colombia el registro del 17 de julio sobre los bonos a 10 años fue de 229,39 puntos básicos o 2,29%; ahora bien, el pago de la prima de estos contratos se realiza normalmente de forma trimestral y este valor es anual por lo que por cada millón que se asegura en el contrato se debe pagar al año $22.329, lo que equivale a un pago trimestral de $5.735 por millón.

Lea también: Las expectativas y la Opep

El cálculo anterior pareciera no ser muy significativo, pero piensen que tuvieran en su portafolio 10 títulos con un nominal de 60 millones, eso equivale a que cada tres meses tendrían que pagar una prima de $3.440.850, ahí la cosa cambia y es precisamente por este impacto que el CDS spread funciona como un indicador de riesgo emisor, pero visto a través de los ojos del mercado y no de una calificadora.

Gráfica 2. Elaboración propia. Fuente Bloomberg

Para ilustrar un poco más este punto, el CDS Spread de 5 años de Venezuela es de 4.539 Pb, mientras el de Colombia está alrededor de 134,96 y el de Alemania está alrededor de 17 y como esto representa un ingreso para los vendedores de los contratos que asumirían el riesgo en caso de un evento de incumplimiento, pues a mayor riesgo, pedirán un mayor ingreso o lo que es lo mismo un mayor CDS Spread.

La gráfica 2 muestra el comportamiento de CDS spread para 5 y 10 años que son los plazos más significativos y se puede notar en ambas series una tendencia decreciente hasta el 14 junio fecha en la cual esta se revierte en especial en la serie de 10 años que ha vuelto a niveles de marzo. ¿Qué pasó en esa fecha, que hizo cambiar la perspectiva de los inversionistas sobre el riesgo que implica Colombia? El hecho que marco esto fue la publicación del marco fiscal de mediano plazo, y todo parece volver a este punto, y a la señal que está enviando el gobierno no solo a las calificadoras de riesgo sino a la percepción de los inversionistas ya que el CDS de 10 años pasó de 212.64 el 14 de junio a 229.39 el 17 de julio lo que implica un aumento de 7,8% en un mes. Este escenario, pone de manifiesto una fuerte expectativa sobre el dato de crecimiento del segundo trimestre para ver si estará en línea con las expectativas del gobierno, las del mercado o las de las calificadoras, ya que dependiendo de eso, se ajustará la visión de riesgo del país.