ALEJANDRA CARVAJAL

La recesión que se avecina

Las perspectivas de crecimiento han disminuido notablemente. Hay señales de alerta que evidencian que la recesión es inminente.

El jueves de la semana pasada los bancos centrales de Asia y Sudáfrica redujeron sus tasas, uniéndose a una tendencia que viene desarrollándose desde comienzos de este año en la región Asia-Pacífico, y a la cual muy posiblemente se unan Europa y Estados Unidos. El Banco Central de Corea bajó las tasas por primera vez en tres años, de manera sorpresiva. Bajó la tasa en un cuarto de punto porcentual a 1,5 %, respondiendo así a la desaceleración económica del país. El PIB de Corea del Sur se contrajo durante el primer semestre.

Indonesia hizo lo mismo, bajando la tasa en 0,25 puntos porcentuales, lo cual no hacía desde septiembre de 2017. Se espera que el recorte sea de hasta 0,75 puntos en lo que queda del año. Sudáfrica también disminuyó las tasas en 0,25 puntos, pasando de 6,75 a 6,5 %, como consecuencia de la caída del PIB durante el primer semestre.

Nueva Zelanda, India, Malasia y Filipinas para abril de este año ya habían bajado las tasas. En China aún no se han bajado, pero se espera que esto ocurra si la FED lo hace, lo cual parece inminente, de acuerdo con los recientes anuncios hechos por Jerome Powell, presidente de la Reserva Federal. Por su parte Australia ha bajado las tasas dos veces este año al 1%.

Pareciera que las disputas comerciales entre Estados Unidos con China y Europa, los anuncios de sanciones a Irán, etc., han debilitado la economía mundial. Esto ya lo había advertido el FMI cuando Christine Lagarde afirmó que las perspectivas de crecimiento global estarían por debajo del 3,5 % estimado para 2019 y 2020, siendo el más bajo de los últimos tiempos. Lagarde en abril ya había manifestado que hace dos años el 75 % de la economía global había experimentado un repunte, y que ahora preveía que el 70 % de la economía mundial experimentaría una desaceleración.

Dos señales graves

A finales de marzo de este año, los mercados recibieron una clara advertencia de la recesión que se avecina. La diferencia entre los rendimientos de los bonos a tres meses y los bonos a diez años cayó por primera vez desde 2007, época en la que inició la última gran recesión mundial. La curva de rendimiento (yield curve) invertida es uno de los indicadores preferidos por la Reserva Federal para indicar una posible crisis. Esto es lo que observó la FED entonces:

Fuente: Bloomberg

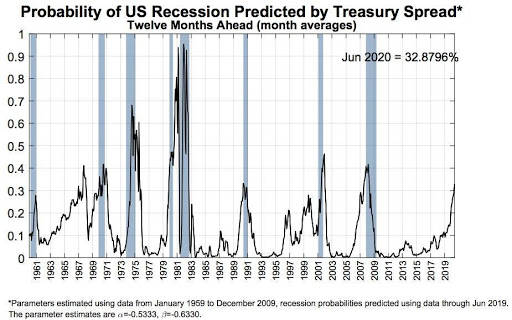

A lo anterior se suma que un modelo utilizado la FED de Nueva York calculó las posibilidades de recesión para los próximos 12 meses en un 32 %, el nivel más bajo desde 2009. Este síntoma es bastante negativo, teniendo en cuenta que todas las recesiones anteriores han estado por encima del 30 %, tal como puede verse en este gráfico:

Fuente: New York Fed. Julio de 2019

La advertencia de Elizabeth Warren

La candidata demócrata a la Presidencia de los Estados, reconocida catedrática de la Universidad de Harvard también anunció la existencia de una muy posible recesión. Esto no sería preocupante de no ser porque también anunció la crisis financiera de 2008, y en efecto, no falló.

Para ella son signos preocupantes el aumento de la deuda de tarjetas de crédito, que ha sido creciente por 18 meses de manera consecutiva, siendo $869.000 millones más alto que los $12,68 billones del año 2008. La disminución de la producción manufacturera en Estados Unidos en el segundo trimestre de este año, siendo la segunda caída trimestral consecutiva, también ha generado alerta.

Una encuesta recientemente realizada por la Asociación Nacional de Economía Empresarial, en la que se entrevistaron a 300 economistas especializados, concluyó que más de la mitad de ellos pronosticaron una inminente recesión para finales de 2020, mientras que tres cuartos de los encuestados consideraron que esto se daría a finales de 2021.

Lo más leído

Entretanto, la FED bajará sus tasas un 0,25 %, siendo este el primer recorte que realiza desde la crisis financiera del año 2008. Jerome Powell, busca un remedio para la baja inflación, procurando defender la meta del 2 % para este año. El índice de precios interanual se está ejecutando en un 1,7 %, por debajo del 2 % contemplado por la Reserva. A pesar de las medidas arancelarias, del pleno empleo, de los estímulos fiscales, factores que se consideran inflacionarios, la FED no ha podido cumplir con las metas esperadas al inicio del año. El Banco Central Europeo también bajará sus tasas, según se pronostica.

Algunas de las expresiones clásicas de la economía, como la Curva de Phillips, han fallado. Según esta figura, el aumento del empleo genera el aumento de la inflación, y viceversa. Claramente, dadas las condiciones actuales del mercado, tendrá que cambiarse lo que enseñan en los primeros semestres de Derecho y Economía en el mundo.

La estrategia de bajar las tasas si bien parece positiva, también genera riesgos, pues podrían crearse burbujas inmobiliarias, así como en otro tipo de activos. Asimismo, los bancos centrales tienen poca influencia sobre escenarios como la salida del Reino Unido de la Unión Europea (brexit), o la disputa comercial entre Estados Unidos y China.

Qué esperar en Colombia

El próximo 26 de julio se reúne la Junta del Banco de la República, que lleva ya un año y dos meses sin alterar las tasas de interés. Habrá que ver si la Junta tiene en cuenta factores como la vía al Llano, que generó un impacto inflacionario importante de acuerdo con el Dane. Esta vía moviliza el 65 % de la carga nacional.

En principio parece que este impacto se desestimaría. En lo particular, teniendo en cuenta el ambiente mundial, considero que la Junta debería pensar en bajar las tasas, si no en esta, en la próxima reunión. Toda la banca internacional se ha puesto de acuerdo, no tenemos por qué ser la excepción.