PENSIONES

¿Cómo será la reforma pensional de Duque?

La reforma pensional no solo tendrá que dejar en claro cómo aumentar la cobertura de los adultos mayores y repartir mejor los subsidios. También definir el futuro para los jóvenes de hoy. Estas serán las bases, los inamovibles y las grandes discusiones que se avecinan.

El 16 de marzo comienza la actividad legislativa en el país. Del panorama importante de reformas que pueden llegar a la discusión en el Congreso, una genera grandes expectativas: la reforma pensional o, como la llama el gobierno nacional, de Protección a la Vejez.

Más allá de un tema semántico, tramitar un cambio al régimen de pensiones en el país no es tarea fácil. Muchos exfuncionarios advierten que “es más sencillo sacar adelante 10 tributarias que una pensional”. Tan es así, que la última gran reforma pensional fue la Ley 100 de 1993. Después hubo algunos ajustes, pero los últimos gobiernos no han querido meterse con esa ‘papa caliente’.

El Gobierno, no obstante, quiere avanzar en esta discusión, que llega en un contexto complejo. Por el lado social, Colombia se sumó a los países que han registrado protestas y marchas de distintos grupos de la población preocupados por perder los avances de los últimos años, que hoy pueden estar amenazados. Pero también por las mayores expectativas de desarrollo, más coberturas de empleo, educación, salud y pensiones.

Y, por el lado político, la administración Duque abrió las puertas a los partidos que lo acompañan en el Gobierno. Ya tienen asiento en el gabinete Cambio Radical, en el Ministerio de Salud, y La U en el Ministerio de Trabajo, que junto con Hacienda, deberá liderar la reforma. Hoy muchos se preguntan si estos partidos le darán a la reforma, que puede ser impopular, un respaldo irrestricto o condicionado.

Alberto Carrasquilla Ministro de Hacienda

El Gobierno promete aumentar la cobertura con programas como los Beneficios Económicos Periódicos (Beps) y Colombia Mayor. Y mejorar el valor del subsidio que destina hoy a los ancianos que no tienen pensión. Y, además, ajustar los subsidios a las pensiones más altas, para liberar recursos con destino a quienes realmente los necesitan.

La reforma irá sobre varios puntos inamovibles: quien ya se pensionó mantendrá sus beneficios; permanecerán la edad y los montos de cotización; no desaparecerá Colpensiones y quienes estén próximos a pensionarse no tendrán impacto, porque tienen una expectativa cierta de pensión. Con esto claro, se abre una de las primeras grandes discusiones: cómo será el régimen de transición.

Al cierre de esta edición, el Gobierno seguía preparando la propuesta que llevará al Congreso. Pero, según conoció Dinero con fuentes del Ejecutivo, debate entre crear un sistema multipilar de pensiones o igualar las condiciones de los distintos regímenes para que compitan.

En cualquiera de los casos, el plan oficial implica focalizar los subsidios que entrega el Estado, es decir, no gastar menos, sino gastar mejor. Eso significa darles esos recursos a quienes más lo necesitan: adultos mayores desprotegidos y personas que no lograrán pensionarse al llegar a la vejez.

Del otro lado, en el frente político, el Gobierno también estaría estudiando dos posibilidades para el trámite: una sería pasar la norma como proyecto de ley por comisiones séptimas y, la otra, hacerlo con una ley estatutaria, con un cambio en la Constitución que permita que los Beps puedan considerarse como pensión, en algunos casos, y sean “un mecanismo de protección a la vejez”. Hoy, por fallos de la Corte Constitucional, solo hay pensiones a partir del salario mínimo.

Esto, en cualquier caso, sigue en estudio en la Comisión de Protección a la Vejez, que ahora estrena un nuevo actor: el ministro de Trabajo, Ángel Custodio Cabrera. Este cree que ambos regímenes (el privado y el de prima media) deben tener una cancha nivelada y que hay que revisar las pensiones altas (ver recuadro de entrevista).

Lo más leído

Ángel Custodio Cabrera Ministro de Trabajo

El panorama

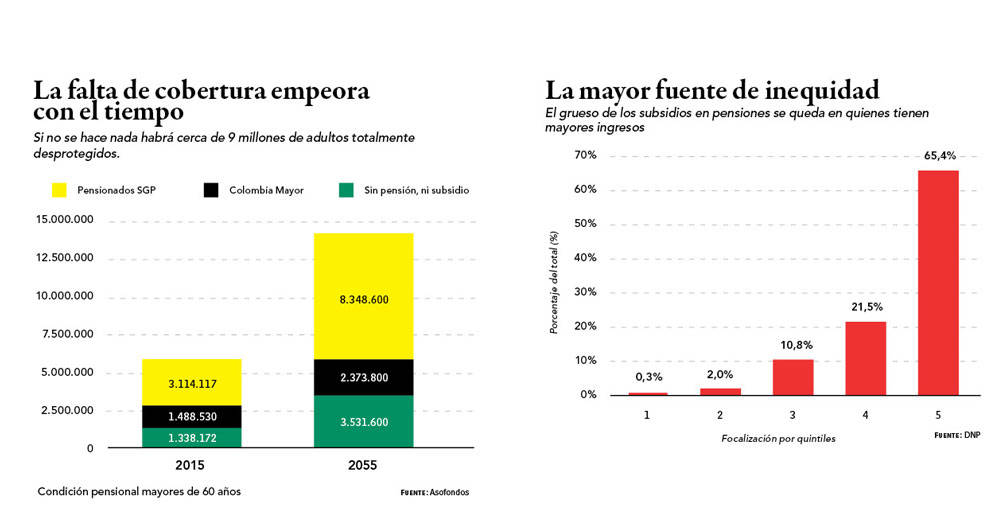

Con esta reforma, la administración Duque buscará dos grandes objetivos: aumentar la protección de los adultos mayores y redistribuir mejor los billonarios subsidios que entrega. Las pensiones son hoy uno de los mayores gastos que hace el Estado, pero los subsidios benefician en su mayoría a los más privilegiados y dejan desprotegido al grueso de la población adulta.

Solo este año destinarán $43,3 billones –16% del Presupuesto– para pagar pensiones de no más de 2,3 millones de personas, de los cuales 1,4 millones son pensionados por vejez y los demás por regímenes especiales.

En contraste, 1,5 millones de adultos mayores reciben un pequeño subsidio de Colombia Mayor, de $80.000 mensuales, mientras que 3,1 millones de personas no reciben ningún tipo de ayuda para su vejez (ver gráficos).

Esto muestra que solo uno de cada cuatro adultos mayores recibe una mesada y que el grueso de los subsidios está dirigido a quienes tienen mayores ingresos. Si no se hace nada, habrá más de 9 millones de adultos mayores desprotegidos al cabo de tres décadas.

Por esto, el tema pensional no debe preocupar solo a los mayores, sino a los jóvenes, ya que son a quienes finalmente les cambiarán las condiciones para pensionarse.

Si bien aún no hay un articulado definido, ya comienza a verse cuáles serán sus bases y objetivos. El Gobierno no ha dicho qué cambios específicos realizará, pero sí se sabe cuáles no. En este caso está no modificar la edad de jubilación, aunque algunos expertos consideran que, ante el aumento de la expectativa de vida, llegará el momento de hacerlo. Hoy no parece urgente y su exclusión aumenta la factibilidad de que la reforma avance.

Dentro de sus inamovibles, el Ejecutivo también se ha comprometido a no tocar la tasa de cotización –hoy en 16%– y a respetar la pensión de sobrevivencia y los derechos adquiridos.

Por último, en los debates también se ha mencionado que Colpensiones no se acabará, sino que por el contrario se fortalecerá. Eso sí, se insiste en reducir subsidios a las pensiones altas.

Con este marco la Comisión de Reforma de Protección a la Vejez ha escuchado a todos los actores interesados, esto es, los sindicatos, los pensionados, los gremios, los centros de investigación, la academia, las entidades multilaterales y los partidos políticos. Y se pueden vislumbrar los principales acuerdos, las controversias y las mayores discusiones.

Ante la necesidad de aumentar la cobertura, es claro que se fortalecerán los programas solidarios, como Colombia Mayor y los Beps. Sin embargo, serán difíciles las discusiones sobre cómo lograr un mayor equilibrio. Según Cabrera, habrá que definir temas como qué es una pensión alta y a qué tipo de pensiones el país quiere seguir subsidiando. Y cómo equilibrar la cancha con las mismas reglas de juego para todos los actores.

Esto es, dónde trazar la línea entre el papel del Estado y los actores privados, cómo se evita que el sector público siga beneficiando más a quienes más tienen y definir qué tan largo debe ser el régimen de transición.

Serán discusiones álgidas y tocarán todo tipo de intereses. El camino no será fácil. Una vez presentada, la reforma tendrá dos exámenes duros: en la Comisión de Políticas Salariales, integrada por empresarios, sindicatos y funcionarios del Gobierno y Laborales y en el Congreso. En este último, algunos congresistas cercanos al Gobierno han dicho que acompañarán la reforma, pero se desmarcarán si algo no les gusta.

Los consensos

El aumento de la cobertura y abarcar a las personas hoy desprotegidas pasa por fortalecer el ‘pilar‘ solidario. Esto significa ampliar programas como Colombia Mayor y fortalecer el esquema de Beps.

El programa de solidaridad Colombia Mayor entrega un subsidio económico de $80.000 mensuales a los ancianos más pobres (Sisbén 1 y 2) y en la actualidad cuenta con 1,4 millones de beneficiarios. Esto representa un costo anual cercano a $1,6 billones, un monto relativamente bajo para el tamaño de la población que beneficia. Por esto, el ideal sería intentar duplicar su cobertura a toda la población vulnerable, y que el subsidio fuera equivalente a la línea de pobreza, unos $250.000 mensuales. Esto podría financiarse al eliminar la inequidad en los subsidios estatales. Pero sus resultados no serán inmediatos ni en el corto plazo. Si el Gobierno quiere aumentar los recursos y la cobertura en su mandato tendrá que hacer un esfuerzo fiscal. Pero hoy no es claro de dónde pueden salir esos recursos.

Por su parte, los Beps son un mecanismo de ahorro individual para las personas que ganan menos de un salario mínimo. Al llegar el retiro los afiliados pueden utilizar estos recursos más un subsidio de 20% sobre el monto ahorrado que otorga el Estado para obtener un ingreso vitalicio. El Gobierno analiza cómo hacer más progresivos los subsidios, es decir, aumentarlos con un mayor esfuerzo de ahorro.

Como en Colombia no puede haber pensiones por debajo del salario mínimo, los Beps no se consideran una pensión como tal. Pero son una manera en que personas de bajos ingresos podrían construir un ingreso para su vejez. No obstante, algunos analistas consideran este mecanismo la “legalización” de las pensiones bajas.

De la misma manera, es claro que los actuales problemas pensionales no se resuelven con un sistema totalmente privado y mucho menos con uno netamente público. Para unos, se necesita una combinación de los dos para que no compitan, sino que se complementen y acabar con el absurdo arbitraje que hoy existe, como afirma David Cuervo, experto en pensiones de la consultora Mercer.

Esto significa que una de las opciones es crear un solo sistema donde la gente cotice a la parte pública hasta un salario mínimo y por encima de esto lo haga en una cuenta individual en un fondo privado.

La segunda opción es mantener un sistema dual que compita pero “simplemente” igualar las condiciones de los dos regímenes. Esto representaría limitar los altos subsidios que entrega el sector público a los mayores salarios.

Asofondos ha propuesto, por ejemplo, que el nuevo régimen sea de ahorro y capitalización donde la gerencia pueda ser tanto pública como privada. Es decir, que podría crearse una AFP pública para que compita con los fondos bajo las mismas reglas.

Para David Bojanini, presidente saliente del Grupo Sura, uno los acuerdos implícitos es hacer una reforma fiscalmente sostenible. “No hagamos reformas populistas, hay que tener en cuenta la capacidad del país para financiar un sistema de pensiones”, afirmó.

Pero si el camino es un sistema basado en el ahorro hay que buscar una mayor competencia entre los fondos y flexibilización del régimen de inversiones para buscar mayores retornos, así como unas comisiones más transparentes y reactivar el mercado de rentas vitalicias para poder contar con productos de retiro, entre otras reformas que requieren los fondos privados.

Muchos critican que dos grandes jugadores financieros administren el grueso de los recursos y que al final solo invierten en un portafolio totalmente regulado. A esa discusión se ha sumado recientemente Bloomberg, que revela que Colombia podría tener los costos más altos del mundo para el manejo de los fondos de pensiones.

Las mayores discusiones

Dos grandes discusiones también estarán sobre la mesa. Una, hasta dónde debe ir el papel del Estado y a quién deben dirigirse los subsidios. Y dos, quiénes serán cubiertos por la reforma y quiénes no. Esto es, temas como el cambio de la fórmula con que se calculan las pensiones en el régimen público y el régimen de transición.

Si se escoge ir por la fórmula de poner a los trabajadores a cotizar en ambos regímenes, la gran pregunta será dónde trazar la línea entre un régimen y otro. Según Fedesarrollo, debe ser 60% del salario mínimo para no dañar los flujos actuales a cada régimen.

Sin embargo, esto sería peligroso pues al pasar a dos o cuatro salarios mínimos –lo cual podría suceder fácilmente en su paso por el Congreso– equivaldría a nacionalizar el sistema de pensiones. 66% de los afiliados cotiza sobre un salario mínimo y los que cotizan sobre dos salarios mínimos pesan otro 20%

Si el objetivo es igualar los sistemas para que compitan en igualdad de condiciones y habrá que cambiar la fórmula de cálculo de las pensiones en el régimen de prima media.

En términos generales, y en aras de simplificar, la pensión en el sistema público es un porcentaje del salario que cotizó en promedio el trabajador durante los últimos 10 años de vida laboral. El porcentaje del salario con el que alguien se pensiona –que se conoce técnicamente como tasa de reemplazo– está alrededor de 65% (en función del número de semanas).

La reforma podría cambiar este ingreso base de liquidación, para que no fuera un promedio de los 10 últimos años sino de los 20 años o toda la vida laboral, o reducir las tasa de reemplazo para las pensiones más altas.

Esto significa, que a pesar de los inamovibles aún hay parámetros por considerar.

Una vez resuelto esto, ¿a partir de cuándo se comenzarán a aplicar estas nuevas condiciones?. Esto es, qué tan largo será el régimen de transición para no cambiar las reglas de juego a quienes ya están cerca de la pensión.

Un periodo muy largo significa postergar y agravar el problema por décadas, por lo que no convendría repetir la historia de la Ley 100 que dejó un régimen de transición de 20 años. Los más agresivos hablan de un periodo de 2 o 3 años, pero la exministra de Trabajo, Alicia Arango, alcanzó a mencionar 8 años. En este régimen de transición también surgirá, sin duda, la presgunta de abrir o no la posibilidad de traslado y por cuánto tiempo para pensionarse con las condiciones actuales.

Alicia Arango Ministra del Interior

Otra discusión al final tendrá que ver con sobre quién recae el ajuste y, por tanto, cómo se financia. El Gobierno afirma que aumentará el alcance del pilar solidario en la medida que pueda disminuir los excesivos subsidios que otorga el estado a las pensiones altas. Acá también podrían revivir discusiones como la eliminación de impuestos a la nómina o parafiscales como las Cajas de Compensación. Para muchos estos ya son empresas maduras y habría que reestructurar sus funciones. Ese porcentaje que hoy se dirige a las Cajas podría ir mejor a las pensiones de las personas.

Pero la otra discusión es social y generacional. Las reformas pensionales hacen cambios y duelen mucho a quienes están cerca de pensionarse, pero ahí operará el régimen de transición. Donde realmente habrá un impacto es en los jóvenes. En 1993, los jóvenes de ese momento no salieron a protestar por los cambios que los afectaban en el tema pensional. “Hoy sí. Al parecer, están interesados en este tema, especialmente viendo lo que está pasando en Chile con los fondos de pensiones”, dice un analista.

Sin embargo, no es entendible ver a los estudiantes marchando al lado de los sindicatos estatales para rechazar la reforma pensional. Si bien es comprensible que a muchos empleados públicos y grupos interesados les convenga el statuo quo, a los jóvenes les debería interesar precisamente lo contrario.

Se requerirá una gran comunicación para explicar la reforma y los cambios que pretenden, mostrando que el objetivo no solo será aumentar la cobertura para los pensionados actuales sino que hay que acabar con los subsidios a las pensiones altas para poder mejorar la cobertura y la equidad hacia futuro.

Lo que viene

El principal acuerdo debería consistir en realizar la reforma y crear un verdadero sistema de protección a la vejez. Aumentar la cobertura y focalizar los subsidios para acabar con el absurdo de que las pensiones públicas sean la mayor fuente de inequidad, debería generar un gran consenso. Sobre eso todo el mundo debería estar de acuerdo.

Sin embargo, una reforma pensional es un tema difícil y bastante impopular que le quita respaldo al gobierno de turno y cuyos beneficios solo se ven varias generaciones después.

Por esto, muchos gobiernos anteriores se han negado a discutirla y sería un gran acto de responsabilidad de la administración Duque hacerlo. Si bien podría decirse que no hay una bomba pensional inmediata como en otros países, si se aplaza, podríamos estar en esa situación y con una reforma más drástica que afectaría la edad y las tasas de cotización.

Una reforma pensional toca muchos intereses y, ante el alto nivel de desconocimiento de la población sobre estos temas, se presta para argumentos sesgados y populismo legislativo.

“Hay que empezar a socializar y que todo se haga con criterios técnicos, no podemos dejar que personas a las que no les interesa una reforma pensional salgan con sofismas a tratar de distraer la atención”, señaló Bojanini. Sin duda, los jóvenes deberían ser aliados y no enemigos en esta discusión. Es el momento de empezar a construir sus pensiones del futuro.

‘Hay que revisar las pensiones altas‘

¿Cómo avanza la reforma pensional?

Estamos explorando qué ponemos y qué no. Tenemos líneas rojas: no tocar edad, semanas, ni tasa de cotización y respetar derechos adquiridos. Con base en eso, miraremos qué hacer. Por ejemplo, hay que revisar a qué pensiones llegan los subsidios y, entonces, ¿qué es una pensión alta?¿Hay algún consenso?Además de mirar los subsidios a pensiones altas, debemos ir a los jugadores: las AFP y Colpensiones, con lo cual la pregunta es cómo los podemos unificar o qué hacer, porque, por ejemplo, uno es de 1.150 semanas y el otro 1.300 semanas.¿La competencia es dañina?No es dañina, pasa que en las AFP hay más alternativas para el trabajador; cuando una persona gana mucho sueldo tiene la posibilidad de construir su vejez, y tiene 3 años menos de semanas a cotizar. Hay gente a la que le atraen esas posibilidades.¿Cuál es la vía, entonces?No le puedo decir aún, pero los jugadores deben estar en la misma cancha y con las mismas reglas de juego.¿Y el régimen de transición?Aún no está claro, pero el Gobierno está pensando en la posibilidad de dejar un tiempo para que las personas puedan pasarse de régimen (...). Eso puede ser parte de una reforma, vamos a revisarlo. (Ver entrevista completa en www.dinero.com).

¿Y la laboral?

“La reforma pensional es necesaria pero no suficiente”, afirma Luis Fernando Mejía, director de Fedesarrollo, para quien, si no se resuelve el problema de la informalidad laboral, no se va a solucionar el problema de la cobertura. "Si continuamos con 60% de informalidad laboral, ¿quién va a llegar a una pensión?”. El debate de la reforma laboral se ha enfocado en la flexibilización, lo cual es visto por muchos como la precarización del empleo.

“El mensaje de una reforma laboral tiene que ser la formalización laboral, con una reforma que les dé entrada a los trabajadores que hoy están desprotegidos", agrega Mejía.Hay varias propuestas sobre la mesa. Fedesarrollo ha mencionado los salarios mínimos diferenciados por regiones, pero también se pueden revisar los costos no salariales de contratación de mano de obra formal, como se hizo en 2012, con una reducción de 13,5 puntos porcentuales de los costos. “Creo que hay espacio para seguir revisando esos costos no salariales”, dice Mejía.

¿Y los regímenes especiales?

Según datos del Presupuesto General de la Nación, este año se pagarán $43,3 billones en pensiones, de los cuales 66% (cerca de $30 billones) irán a financiar los regímenes especiales.

Allí están incluidos 225.000 jubilados del Magisterio ($7,6 billones), 126.000 personas que reciben bonos, 253.000 pensionados con asignaciones y mesadas del sector defensa y 326.000 que vienen de antiguas entidades como Cajanal, Telecom, Puertos de Colombia, Caja de Crédito Agrario, Positiva, Adpostal, Alcalis, Teleasociadas, entre otros.Vale señalar que ninguna de estas personas se verá afectada en sus ingresos pensionales, ya que hacen parte del grupo de colombianos con derechos adquiridos, que es una de las líneas rojas del Gobierno. Con el paso de los años, la presión fiscal se irá reduciendo en gran parte de estos grupos, con dos excepciones: los maestros y los miembros de la Fuerza Pública, cuyos grupos siempre existirán y seguirán haciendo parte de los regímenes especiales en el sistema pensional colombiano.En contraste, analistas insisten en que habrá que revisar los impuestos a las altas pensiones y a aquellas jubilaciones excesivas que se obtuvieron con cargo a los recursos públicos.