Multifondos

El cambio en pensiones obligatorias que busca atraer a los jóvenes

Desde 2010 funciona un esquema en los aportes obligatorios que usted hace para tener un vejez tranquila llamado Multifondos. Y aunque usted puede elegir en qué portafolio estar, la mayoría no lo hace.

Desde que se creó la Ley 100 de 1993 que modificó el régimen de pensiones en Colombia existen dos sistemas. Un régimen de prima media (RPM) administrado por Colpensiones y que consiste en una bolsa común de reparto donde los más jóvenes aportan para sostener a los pensionados. Y cada año se deben poner más recursos a este sistema porque hace rato que no se renueva la población al ritmo que debería financiar a los jubilados, entre otros tropiezos del modelo.

El otro es el Régimen de Ahorro Individual con Solidaridad (RAIS) manejado por las administradoras de pensiones obligatorias, entre las que están Colfondos, Porvenir, Protección y Old Mutual. Este consiste en que usted ahorra en su cuenta a lo largo de su vida laboral y con base en ese capital, más la rentabilidad generada de ese ahorro, la AFP le devuelve en su retiro esos recursos pero los maneja para que le alcancen hasta el final de sus días. Y si sobra algo, este queda para sus sucesores.

Adicionalmente este permite que las pensiones obligatorias estén invertidas en un multifondo, de los cuales hay cuatro: el de más riesgo, el moderado, conservador y un fondo especial de retiro programado. Según la reglamentación vigente, todos los aportes deben estar en un solo fondo. Y cuando la persona no elige su fondo, automáticamente queda asignado en el fondo conservador.

Le contamos: Descubra con esta tabla cuál fondo de pensiones es el más conveniente

Según Asofondos, estas son las características de cada uno de los fondos:

Fondo Conservador: dirigido a aquellas personas cercanas a la edad de jubilación (10 años o menos), es decir quienes tengan menor propensión al riesgo para efectuar sus inversiones. El fin de este fondo es preservar el capital acumulado, reduciendo la exposición ante las fluctuaciones del mercado en el corto plazo. Las rentabilidades son menores a las observadas en los otros tipos de fondos cuyo plazo es más amplio.

Fondo Moderado: se recomienda para aquellos afiliados que se encuentran en la mitad de su vida laboral y que tienen un nivel de tolerancia medio al riesgo. Esto quiere decir que las inversiones o que los ahorros de estos afiliados no tendrán mayor volatilidad y que la rentabilidad de dichos recursos será moderada.

Fondo de Mayor Riesgo: dirigido a cotizantes jóvenes quienes están empezando su vida laboral y aún tienen muchos años por delante para lograr su pensión. Aunque las inversiones en este fondo presentan mayores fluctuaciones en periodos cortos, se observan mayores rentabilidades en el largo plazo. Quienes opten por este fondo tienen mayor tolerancia al riesgo.

Fondo Especial de Retiro Programado: el Fondo Especial de Retiro Programado, fue diseñado para el pago de las pensiones y la administración de los recursos de quienes se pensionan.

Adicionalmente, existe una norma donde los recursos van pasando al fondo conservador a medida que el cotizante se acerca a la edad de pensión. Se le conoce como convergencia y aplica para las mujeres a partir de los 52 años y para hombres desde 57 años. A esa edad, el 20% de recursos se maneja en el portafolio conservador y gradualmente se pasa cada año otro 20% hasta completar el 100% de recursos en este fondo.

Le puede interesar: En este país las personas sí se pensionan, mire por qué

El cambio que propone el gobierno

Se ha notado que la mayoría de colombianos no opta por un esquema específico sino que este se asigna por defecto. El último informe de actualidad del sistema financiero colombiano, con corte a 2017 y que elabora la Superintendencia Financiera, señala que del total de los afiliados al fondo moderado 36,4% (5.065.558) son cotizantes, en el fondo conservador 23,1% (82.484) y en el fondo de mayor riesgo 64,9% (32.094).

De acuerdo con la distribución, el fondo moderado concentró sus afiliados en un rango de edades entre 20 a 39 años, 71,1% concentrado en afiliados cotizantes hombres, en tanto que el 77,2% de sus afiliados son mujeres.

Por su parte, el fondo conservador concentró sus afiliados cotizantes en adultos mayores a 50 años, en los cuales el 98,3% corresponde a hombres y el 99,2% a mujeres. Finalmente, el fondo de mayor riesgo reportó una concentración de sus afiliados cotizantes en un rango de edad entre 25 y 39 años.

Precisamente, el Ministerio de Hacienda tiene puesto para comentarios en su página web un proyecto de decreto con el fin de redistribuir los recursos de los afiliados al sistema RAIS para darle la oportunidad de mejorar la rentabilidad de aquellas personas que no escogen su multifondo, según su perfil de riesgo.

David Salamanca, director de la Unidad de Regulación Financiera del citado ministerio, dijo en una entrevista a Dinero que esta reglamentación busca que los jóvenes que ingresan a cotizar tengan una parte de sus ahorros en el fondo de mayor riesgo y otro en el moderado.

“Entre más joven sea el cotizante, mayor será el porcentaje en el fondo arriesgado y otro bajo estará en el moderado pero en todo caso se requiere una combinación. Para que esté 100% en el segmento más arriesgado, sí debe ser una decisión del afiliado y por eso el reto que hemos tenido en un marco de tres fondos es cómo generar un cronograma que combine los fondos”, explicó.

Según el proyecto normativo, cuando el afiliado no pensionado no elija el tipo de fondo se aplicarán las siguientes reglas:

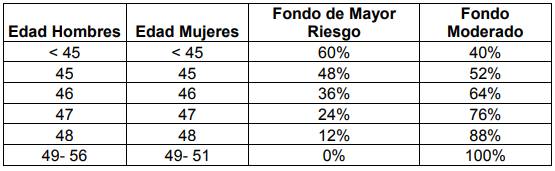

- Flujos de aportes: la Administradora asignará la totalidad de sus aportes a los fondos de Mayor Riesgo y Moderado, de acuerdo a su género y edad, en los siguientes porcentajes:

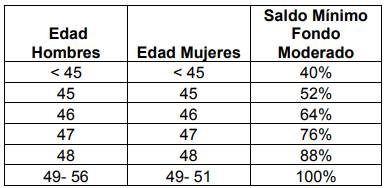

- Convergencia al Fondo Moderado: el saldo de la cuenta individual de ahorro pensional de los afiliados no pensionados deberá converger al Fondo Moderado, de acuerdo a su género y edad. La Administradora asignará un porcentaje mínimo del saldo de la cuenta individual de ahorro pensional al mencionado fondo, de acuerdo a los porcentajes indicados en el siguiente cuadro:

Lo más leído

Además, se aplicará la convergencia ya señalada de migrar al fondo conservador cuando el afiliado se aproxime a la edad de jubilación.

Recomendaciones para escoger su multifondo

#1. Edad y perfil de riesgo: su dinero ahorrado no es para ponerlo en el casino o en una ruleta. Si está próximo a pensionarse, menos de 10 años, definitivamente deberá quedarse en el conservador y pasarse poco a poco al fondo de retiro. Pero si es un joven, puede ingresar al de más riesgo.

#2. Asesoría: consulte con el planificador financiero de su AFP de las ventajas y riesgos de cada esquema. Eso le ayudará a tomar una decisión más consciente.

#3. Puede moverse: si en algún momento usted desea pasar recursos entre un fondo y otro, lo puede hacer, pero hay un tiempo mínimo de permanencia en ese fondo que por lo general es de unos 6 meses. Si usted es juicioso, puede mejorar la rentabilidad de su cuenta.

FP recomienda: Este proyecto busca que su pensión no pierda rentabilidad