UVT 2020

En esto quedó el valor de la UVT para el 2020

Con la resolución 84 del 28 de noviembre de 2019, la Dirección de Impuestos y Aduanas Nacionales, DIAN, determinó la Unidad de Valor Tributario (UVT) de 2020, la cual tiene efecto inmediato para los impuestos de este año y determinar la sanción por mora.

Desde el 1 de enero de 2020 entró a regir este año la nueva UVT que ahora será de $35.607, es decir un incremento de $1.337 frente a la UVT de 2019, que fue de $34.270. El aumento que se dio fue de 3,9% y ahora las personas que hacen su planeación tributaria de 2021 pueden empezar a determinar si son objeto del pago de retefuente, o si están obligados a presentar su declaración de renta.

La UVT también determina la sanción moratoria por no estar al día con los impuestos, que como señala el Estatuto Tributario, es de 10 UVT, equivalentes este año a $356.100. El cálculo de la Unidad de Valor Tributario (UVT), según el Estatuto Tributario, se hace tomando como referencia el índice de precios al consumidor de ingresos medios de los últimos 12 meses con corte al 1 de octubre.

Ahora, la mencionada resolución 84 de 2019 tomó en cuenta para establecer el incremento de la UVT la variación acumulada del índice de precios al consumidor (IPC) para la “clase media”, en el periodo comprendido entre el 1 de octubre de 2018 y 1 de octubre de 2019 que fue de 3,9%.

Y aclara que usó esa clasificación debido a que el DANE reemplazó la categoría de “ingresos medios” y que tras hacer la correspondiente consulta al organismo estadístico se aclaró que la clasificación “ingresos medios” y “clase media” tienen la misma validez. Sin embargo, algunos analistas han manifestado su desacuerdo alrededor de esta interpretación y sostienen que eso podría llevar a ‘tumbar’ la manera en que se calcula el aumento de la UVT.

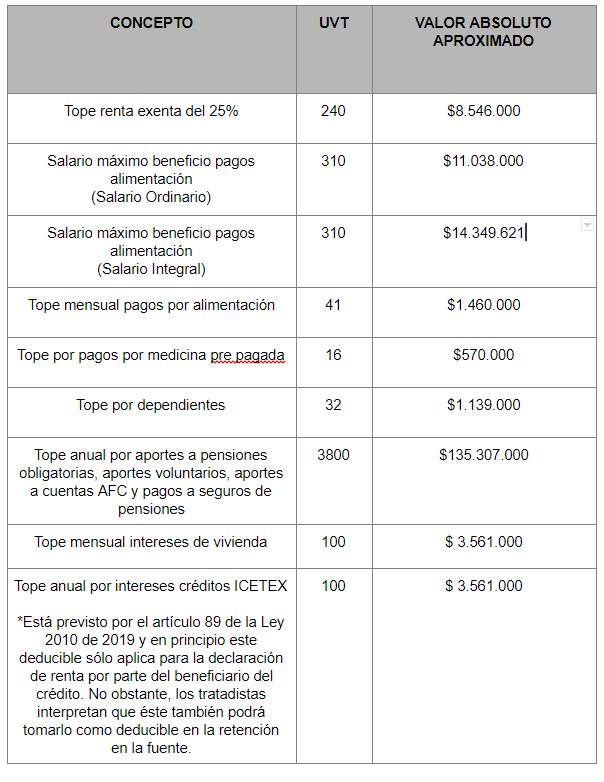

Nuevas cifras de deducibles y renta exenta para ingresos laborales

De acuerdo con la firma respuestaslaborales.com con la nueva UVT se puede determinar al valor de los deducibles y renta exenta del salario para el 2020. Aclara que los empleados podrán beneficiarse concurrentemente con los deducibles por concepto aportes obligatorios al sistema de seguridad social en salud sin límite alguno, así como por pagos por salud pre pagada que implique protección al trabajador, su cónyuge, sus hijos y/o dependientes, por personas a cargo o dependientes y por pago de intereses de préstamo para la adquisición de vivienda, dentro de los topes que la ley ha previsto para cada ítem, así:

Lo más leído

Fuente: RespuestasLaborales.com

Exención cesantías e intereses a las cesantías

El auxilio de cesantía y los intereses sobre cesantías, estarán exentos siempre y cuando sean recibidos por trabajadores cuyo ingreso mensual promedio en los seis (6) últimos meses de vinculación laboral no exceda de $12.462.000 (doce millones cuatrocientos sesenta y dos mil pesos).

No obstante, cuando el salario mensual promedio exceda la suma antes indicada, la parte no gravada se determinará así teniendo en cuenta el criterio de aproximación previsto por el artículo 50 de la Ley 1111 de 2006 y el Concepto DIAN 65791 del 16 de octubre de 2013, así: