En qué invertir 2023

Cómo hacer rendir el dinero es una pregunta frecuente y este año es más relevante ante la expectativa de un menor crecimiento y una persistente incertidumbre política. Recomendaciones para sacarles provecho a las altas tasas de interés y a los mercados financieros.

Contar con un excedente de dinero para poder invertirlo y tratar de obtener utilidades parece un lujo en un país con una tasa de pobreza de 40 por ciento. De hecho, la más reciente encuesta de Pulso Social del Dane (noviembre de 2022) evidencia que solo 8,8 por ciento de los colombianos tiene posibilidades de ahorrar alguna parte de sus ingresos.

No obstante, la disciplina y la convicción sobre las ventajas de ahorrar, así como la aspiración de alcanzar la llamada libertad financiera (aquella que permite contar con activos que ayudan a garantizar las necesidades económicas sin tener que trabajar) son un motor para numerosos colombianos, que pese a sus ingresos limitados logran acumular recursos.

El enredo está en el paso a seguir con la suma ahorrada: si guardarla debajo del colchón (nada útil con una alta inflación), llevarla a una entidad financiera, invertir en la bolsa, comprar divisas, entrar a un fondo de inversión colectiva, montar un negocio, comprar arte o ganado o incluso, lamentablemente, entrar en una pirámide, con los riegos que ello implica.

Por eso, antes de tomar cualquier decisión, la clave está en asesorarse, evaluar los pros y los contras de la inversión, determinar qué tanto riesgo se está dispuesto a tomar, recordando la máxima de que son más rentables las alternativas más riesgosas y que si se quiere tener tranquilidad es mejor optar por algo más seguro, así rente menos.

¿Por qué este es un buen año para invertir en Florida?

En un contexto de inflación y devaluación del peso, comprar una propiedad para la renta en Estados Unidos es un buen negocio para preservar el patrimonio. La firma Wise Group organizó una serie de encuentros en Bogotá, Medellín y Cali para explicarles a los interesados los beneficios y modelos de inversión.

¿Cómo obtener una visa de inversionistas en Estados Unidos? La clave está en el sector inmobiliario

Con más de 10 años de experiencia en inversiones migratorias, la firma Globofran diseñó una estrategia que facilita el proceso. Mil visas se han otorgado gracias a ella. Conozca de qué se trata.

La startup colombiana que levantó 60 millones de dólares en la ronda de inversión Serie A más grande del país

Se trata de una plataforma gratuita que ayuda a microempresarios a administrar mejor sus negocios y dar el salto tecnológico que necesitan para ser más productivos y sostenerse en el tiempo.

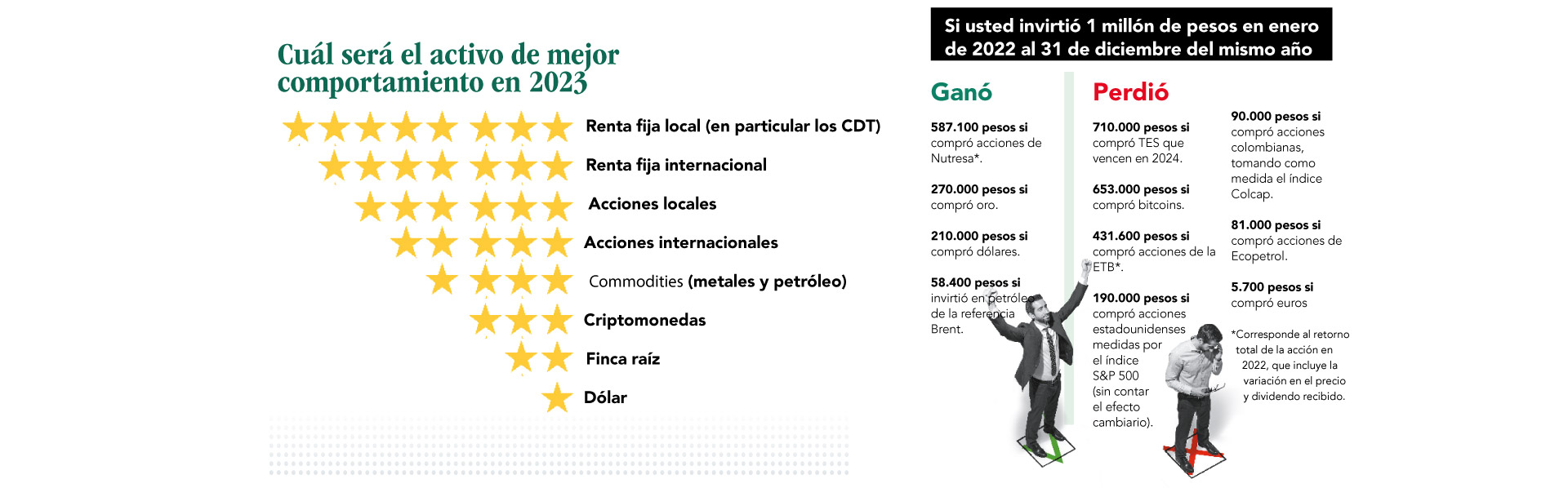

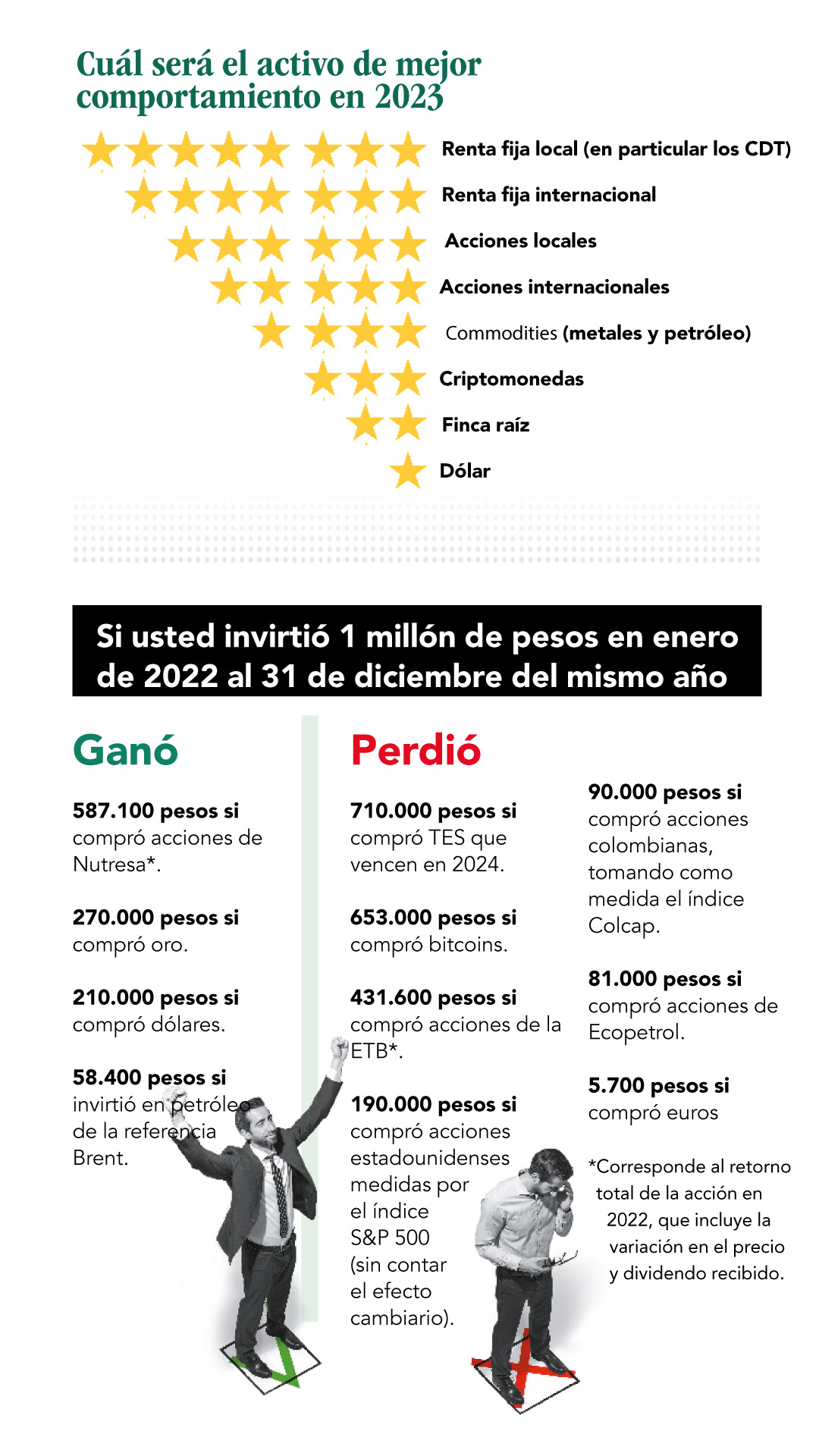

Esta edición de Dinero justamente está dedicada a dar esa guía para aquellos que tienen una suma disponible y no quieren guardarla más tiempo en sus cuentas de ahorros, en las que los intereses no superan el 1,5 por ciento, es decir, que están perdiendo, pues se ubican muy por debajo de la inflación, hoy por encima del 13 por ciento.

Como se mencionó anteriormente, lo primero que se debe hacer es consultar a los expertos y para eso esta revista hizo una encuesta con 18 firmas financieras, quienes no solo evaluaron las diferentes alternativas de inversión, sino que también presentaron sus pronósticos sobre lo que podrá ocurrir en 2023 con la economía nacional, pues este es el contexto base para tomar cualquier decisión con respecto a dónde poner los recursos.

Inversiones que generan bienestar. Recomendaciones para obtener beneficios más allá de la rentabilidad

Óscar Mario Ruiz, director de la Unidad de Financiamiento y Alianzas de Compensar, comparte algunas recomendaciones para que más allá de la rentabilidad, estas inversiones generen bienestar.

¿Cómo proteger los ingresos de la devaluación y la inflación? Estas son las ventajas de los dólares digitales

Christian Knudsen, presidente de Littio, una aplicación que facilita el ahorro en dólares digitales, explica detalles de esta herramienta que opera como una cuenta digital en dólares para los latinoamericanos.

La plataforma que promueve la inclusión financiera en la Colombia profunda con educación, ahorro y billeteras digitales

Powwi logró movilizar el año pasado más de 240.000 millones de pesos y captar más de 11.000 millones, convirtiéndose en la segunda compañía de este tipo en volumen transado en el país.

¿En qué invertir en el 2023? Expertos compartirán las alternativas más atractivas que hoy ofrece el mercado en un gran evento gratuito el 21 de febrero

El encuentro será virtual y contará con la participación de Mauricio Reina, economista de los Andes; Mauricio Cárdenas, exministro de Hacienda, y Valdemaro Mendoza, CEO de la plataforma de inversiones digitales tyba, entre otros expertos. Conozca aquí todos los detalles.

¿En qué invertir en momentos de incertidumbre? CDT y cuentas de ahorro PURO o Flexidigital, las recomendaciones del Banco Finandina

Ambas son alternativas seguras y con rentabilidades atractivas en la coyuntura actual. Hernán Navas Ojeda, Gerente Financiero y Administrativo del Banco Finandina, explica en detalle las ventajas de cada una.

Todos los pronósticos indican que, en el año que está comenzando, la economía nacional se va a desacelerar y caerá por debajo del promedio del crecimiento que registró en la década previa a la pandemia, el cual fue de 3,7 por ciento. El resultado del PIB de 2023 obedecerá a la decisión del Banco de la República de subir sus tasas de interés para combatir una inflación persistentemente alta. Por esta razón, muchos expertos califican como sano que el ritmo de crecimiento se frene, pues de lo contrario se correría el riesgo de un recalentamiento y sería aún más difícil bajar el costo de vida.

Otro factor en contra del crecimiento de 2023 será una economía mundial más débil que la de 2022. Asimismo, será clave observar la evolución de los precios de las materias primas, en particular petróleo y carbón, al igual que lo que ocurra con la agenda política del presidente Petro. Precisamente, su programa de reformas económicas (laboral, pensional y de salud) se ha convertido en un factor de incertidumbre que puede afectar activos como el dólar o los títulos de deuda pública del Gobierno (TES), los cuales, pese a la creencia de que están destinados a inversionistas sofisticados, son un componente importante de las inversiones de los fondos privados de pensiones, en los que 17 millones de colombianos ahorran para su jubilación.

Así funciona la aplicación que permite tener una cuenta en dólares en Estados Unidos estando en Colombia

Dollarize está regulada por una oficina del Departamento del Tesoro y acepta depósitos desde cinco dólares. Ya se encuentra disponible en varios países de Latinoamérica y pronto se expandirá a otros continentes.

¿Cómo invertir de manera rentable y segura en Estados Unidos? Un grupo de 20 expertos compartirá sus recomendaciones en Bogotá y Cali. Así puede participar

El próximo 31 de enero y 2 de febrero se realizará una nueva edición de Expo Inmobiliaria y de Negocios 2023. Los asistentes conocerán las mejores opciones de inversión, los cinco requisitos para obtener un crédito hipotecario y las ventajas de contar con un administrador de propiedades, entre otros temas.

Usados como garantía: la fórmula de una fintech para facilitar el acceso a crédito de vehículo a trabajadores independientes

Grupo R5 se especializa en ofrecer líneas de crédito para vehículos con tasas competitivas y la posibilidad de usar el carro como garantía. La mayor parte del proceso se realiza a través de canales digitales.

Las altas tasas de interés, promovidas desde el Emisor, se convierten también en una oportunidad para quienes quieren invertir, pues hoy instrumentos como los Certificados de Depósito a Término (CDT) están pagando sus rendimientos más altos del presente siglo.

Vale la pena tener también presente que rentabilidades pasadas no son garantía de rentabilidad futura y que lo que funcionó mal en 2022 no necesariamente repetirá ese patrón en 2023.

El Pulso Social del Dane indica que más hombres que mujeres tienen capacidad de ahorro en el país, que esta práctica está concentrada entre los colombianos de 25 a 54 años, especialmente entre los profesionales y con posgrado, y que los que más ahorran son los hogares conformados por dos personas. Esperamos que a todos ellos les sirva esta guía de inversión.

Pese a las altas tasas de interés, la finca raíz es una inversión para evaluar en 2023

Antes de comprar hay que evaluar si se está buscando un techo propio para no pagar arriendo o si es la adquisición de una segunda vivienda. Conozca el área de los inmuebles residenciales más rentables.

Dólar: esta es la explicación de por qué es atractivo como inversión así esté a la baja

Aunque la volatilidad es la constante en la tasa de cambio peso-dólar, se deben aprovechar los momentos en que la divisa desciende para ir acumulando un ahorro. Conozca el precio al que los expertos recomiendan comprar.

Estos son los analistas más acertados al calcular la inflación de 2023. ¿Cuál es su secreto?

Mensualmente envían sus pronósticos al Banco de la República y al final del año esta entidad hace el ranking de los cinco más precisos. Entre ellos hay analistas de bancos y comisionistas de bolsa.